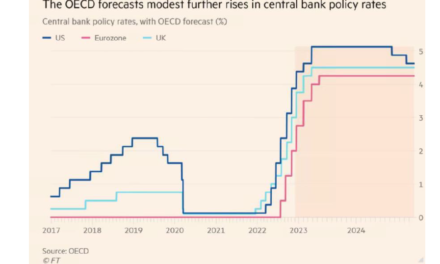

Poco que sumar desde las declaraciones de los banqueros centrales al sesgo hawkish de las últimas semanas. Mientras, datos y encuestas que confirman la fortaleza macro en EE UU y la moderación a la vista en Europa. Nos esperan, en estos días, nuevas referencias para seguir ganando “luz macro”: indicadores adelantados (ISMs, PMIs, pedidos en Alemania), datos (empleo americano)…

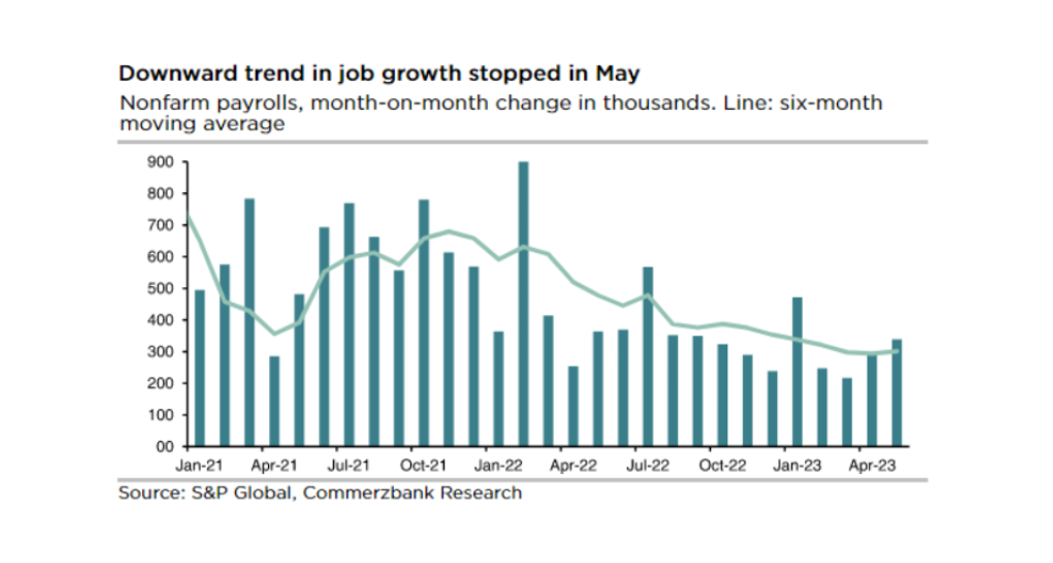

- ¿Qué nos dirá el empleo americano? Tras unos últimos datos mixtos, la percepción es que resiste: aunque pueda no ser tan sólido como muestran las cifras de creación, tampoco hay señales evidentes de descalabro a la vista. Si se cumplen las previsiones de mercado (>210.000 nuevos puestos de trabajo/tasa de paro en el entorno del 3,6%), la FED aún no podría decir que se ha alcanzado un equilibrio desde el frente laboral. Subida de tipos en julio que seguiría siendo así el escenario central de mercado.

- ¿Y las cifras europeas? Tras unas semanas de peores noticias desde los PMIs/IFO, los pedidos de bienes duraderos en alemana podrían ofrecer un respiro, explicado desde la recuperación de la parte de autos. Con todo, podríamos hablar de una cuestión puntual, con otros indicadores manufactureros que siguen apuntando a desaceleración. Recesión técnica, de mínimos, descontada en mercado para Europa hacia finales de año. Con todo, BCE centrado en la inflación y, aquí, los últimos datos (subyacente ligeramente al alza, 5,4% vs. 5,3% ant.) tampoco adelantan que Lagarde cambie la visión de subida en julio. Incluso septiembre se antoja lo suficientemente cerca como para no esperar un cambio sustancial en la dinámica de precios subyacentes.