Nos encontramos con mercados de renta variable con retornos variados en la semana, con cambios menores y volatilidad en mínimos. En renta fija, el movimiento más intenso se vivió ayer, con venta de todas las curvas tras los positivos datos en EE UU. Dentro de las divisas, el yen sigue debilitándose y se acerca ya a los niveles pre-intervención de 2022.

Datos macro más recientes

En Estados Unidos, fortaleza por doquier: sorpresas al alza en buena parte de las referencias conocidos en la semana, desde los pedidos de bienes duraderos, a la venta de viviendas nuevas, las peticiones semanales de desempleo, la confianza del consumidor o a la revisión del PIB del 1t. Sólo las pending home sales decepcionaron.

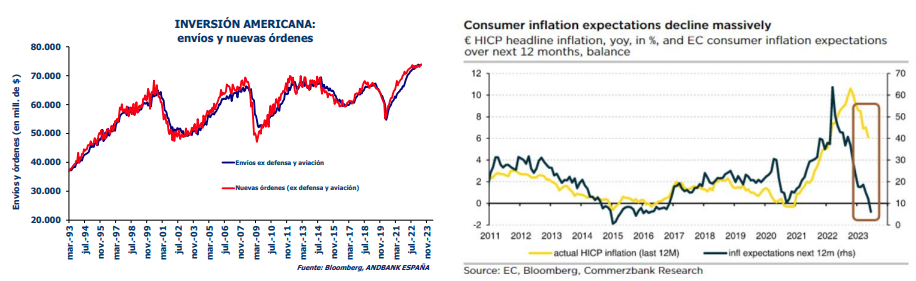

Desde Europa, menor optimismo: IFO que ahondaba esta semana en el mensaje de moderación del crecimiento lanzado la previa por los ISMs. Cita hoy con el IPC para el que se espera cesión en la general (que podría tener continuidad con las expectativas de inflación del consumidor ayer conocidas) y repunte de la subyacente (del 5,3% al 5,5%).

China y las encuestas: mientras el PMI manufacturero cumple con las expectativas (ligeramente restrictivo, 49), el de servicios cede más de lo esperado. Mejor momentum de China que parece estar detrás de nosotros.

Foro de Sintra con visión hawkish de buena parte de los bancos centrales

• FED: con Powell reiterando que veían aún dos subidas adicionales, no queriendo descartar que fueran continuadas y apuntando a una FED restrictiva “tanto tiempo como fuera necesario”. Fuera del mismo, voces particulares como la de Bostic que no ve mucha urgencia en subir los tipos, a diferencia del propio Powell y otros miembros

• BCE: según el economista jefe (Lane), el “último kilómetro” para alcanzar el objetivo de inflación del 2% podría resultar más difícil de lo previsto. BCE que parece fijarse en la experiencia del BoE con una inflación alta persistente y las críticas a la institución para mantener su visión hawkish.

• BoE: con palabras de su gobernador de que los tipos podrían estar altos más tiempo de lo que el mercado espera.

• BoJ: para algunos la inflación ha superado lo esperado y las expectativas se acercan al objetivo