Esta semana estará dirigida por los tramos largos de la curva, al hilo de los datos, con cortos más estables y pendientes algo menos negativas.

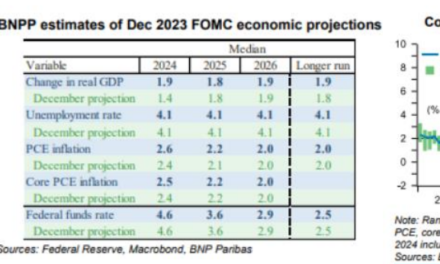

/ “Más visibilidad necesaria sobre la trayectoria de la inflación” es el nuevo mantra de los bancos centrales. En ese punto han

coincidido FED, BCE y BoE. Si de nuevas referencias se trata, en la semana conoceremos el IPC de Estados Unidos, que viene marcado por cierta incertidumbre por cambios en la cesta/ajustes estacionales, y seguirá con la atención centrada en los alquileres. Previsión de ligero recorte de la subyacente que, a priori, no implicaría progreso ni cuestionaría la tendencia de precios a la baja, y así de justificación, desde la inflación, para el recorte de tipos de la FED.

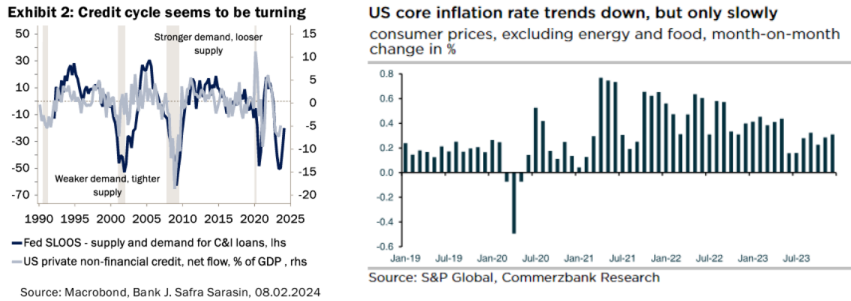

/ Sigue la solidez macro en Estados Unidos (empleo, ISM de servicios). Desde el sector bancario, últimas encuestas que muestran una reducción sustancial del porcentaje neto de bancos americanos endureciendo los criterios de concesión de préstamos. Todo ello sugiere que, pese a la fuerte subida de los tipos, el ciclo crediticio podría estar empezando a mejorar.

/ Junto al “plato fuerte” de la inflación americana, intensa agenda macro en la semana. En Estados Unidos tendremos además otros datos (ventas al por menor, producción industrial, algunas referencias inmobiliarias) y encuestas (industriales, de promotores inmobiliarios).