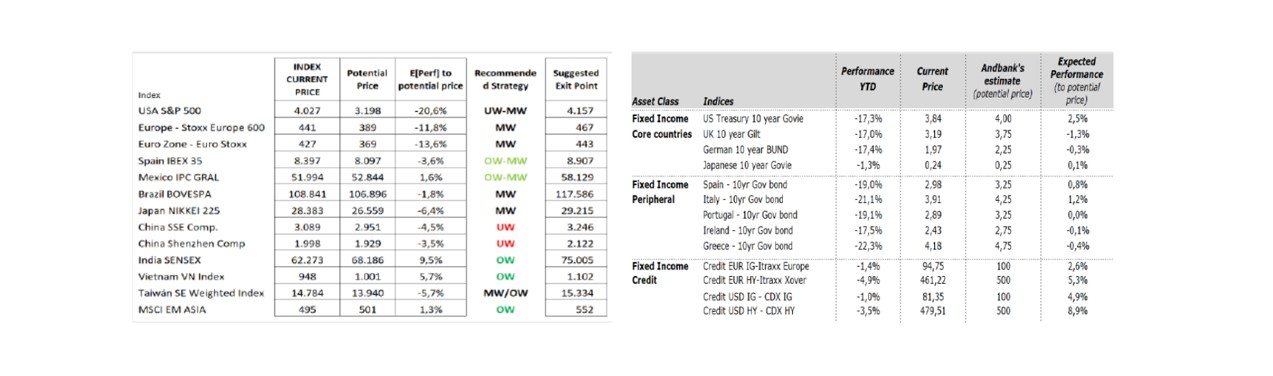

Cautela, al no ver aún todos los catalizadores para una subida sostenida de los activos de riesgo, aunque reconociendo que la moderación esperada de la FED puede animar a corto plazo al mercado. Recesión no descontada en múltiplos y mercados que suelen tocar fondo en el transcurso de una recesión. En renta variable, seguiríamos siendo vendedores en las fuertes subidas. Geográficamente vemos más recorrido en España, México, India o Vietnam frente a otros mercados.

En renta fija, algo más duración, pero de calidad: seguimos construyendo carteras con algo más de duración y prefiriendo en crédito el grado de inversión frente al high yield. TIR objetivo para el 10 años americano del 4,25%. Aprovechamiento del carry. ”Punto dulce” en plazos de 3-5 años en la curva europea y de 5 a 7 años en EEUU.

Mantenemos el rango operativo para el eurodólar: 0,9-1,05, algo más negativos que recientes revisiones del consenso al resultarnos prematuro pensar en bajadas de tipos en EEUU para 2023.

Para el crudo, rango 75-100 dólares/barril, con una gran mayoría de catalizadores positivos de corto plazo, especialmente relacionados con la oferta.

Utilizamos cookies propias y de terceros para el correcto funcionamiento de nuestro sitio web, elaborar información estadística y analizar sus hábitos de navegación. Al pulsar en Aceptar, acepta su uso. Puede saber más acerca de nuestra política clicando en más información.

Panel de personalización de las cookies a utilizar:

Éste es el panel para configurar las cookies tanto propias como de terceros que se usarán en la navegación de esta página web. Para recordar el consentimiento dado, se recopilarán la dirección IP, la fecha y las opciones elegidas por el usuario. Tu experiencia dependerá de la modificación de los parámetros de cada uno de los tipos de cookies de los que se disponen:

Cookies que se utilizan con fines estadísticos de forma que se puede analizar el comportamiento del usuario y ofrecer el mejor servicio:

_ga: Cookie persistente de Google con caducidad de un año un mes y cuatro días para calcular datos de visitantes, sesiones y campañas y rastrear el uso del sitio.

_gat_UA-*: Cookie persistente de Google con caducidad de un minuto para el seguimiento del comportamiento del usuario.

_gid: Cookie persistente de Google con caducidad de un día para almacenar info sobre el comportamiento de los visitantes y hacer un informe del sitio web.

_ga_*: Cookie persistente de Google con caducidad de un año un mes y cuatro días para almacenar y contar visitas de la página web.

__hstc: Cookie persistente de Hubspot con caducidad de seis meses para realizar un seguimiento y contiene dominio, marcas de tiempo inicial, final y actual y número de sesión.

hubspotutk: Cookie persistente de Hubspot con caducidad de seis meses para realizar un seguimiento de los visitantes del sitio web.

Cookies que almacenan información del comportamiento de los usuarios para desarrollar un perfil específico y mostrar publicidad en función de éste:

__Host-GAPS: Cookie persistente de Google con caducidad de 2 años que permite que el sitio web identifique a un usuario y proporcione una funcionalidad y personalización mejoradas.

test_cookie: Cookie persistente de DoubleClick con caducidad de quince minutos que se usa para determinar si el navegador del usuario admite cookies.

VISITOR_INFO1_LIVE: Cookie persistente de YouTube con caducidad de seis meses para medir el ancho de banda, dependiendo si la interfaz del reproductor es nueva o antigua.

VISITOR_PRIVACY_METADATA: Cookie persistente de YouTube con caducidad de 6 meses que almacena el estado del consentimiento del usuario para ese dominio.

YSC Cookie de sesión de YouTube que se usa para rastrear las vistas de los vídeos integrados en las páginas.

yt-remote-connected-devices: Cookie persistente de YouTube que se usa para almacenar las preferencias de video del usuario utilizando videos incrustados de Youtube.

yt-remote-device-id: Cookie persistente de YouTube que se usa para almacenar las preferencias de video del usuario utilizando videos incrustados de Youtube.

yt.innertube::nextId: Cookie persistente de YouTube que almacena datos sobre qué videos de Youtube ha visto el usuario.

yt.innertube::requests Cookie persistente de YouTube que almacena datos sobre qué videos de Youtube ha visto el usuario.