La última reunión de los bancos centrales la pasada semana deja un tono más hawkish y cierto pesimismo en los mercados de cara a 2023:

/ No en las subidas anunciadas (+50 p.b. en ambos casos, según lo esperado), sino en el mensaje, de tipos más altos, más tiempo. Tasa terminal revisada al alza en la FED (hasta el 5,25%) y subidas más intensas sugeridas (varias de +50 p.b.) en Europa. Mantenemos así la visión de que la Reserva Federal superaría el 5% en 2023 y no recortaría tipos en el año, y revisamos la banda objetivo para el BCE abriendo la puerta al 3,25% el próximo año.

/ Recién estrenadas las coordenadas macro que vinieron a reflejar mayores preocupaciones por la inflación. Desde el BCE, con previsiones de IPC superando al consenso en 2023-2024, y una primera estimación a 2025 que queda por encima del objetivo del 2%. En la FED, ninguna alusión a los últimos datos (caída de la general y subyacente en EEUU) y previsiones de que el PCE core no llegue a su objetivo hasta 2024. Visión compartida en ambas autoridades monetarias de que la inflación es y seguirá siendo elevada.

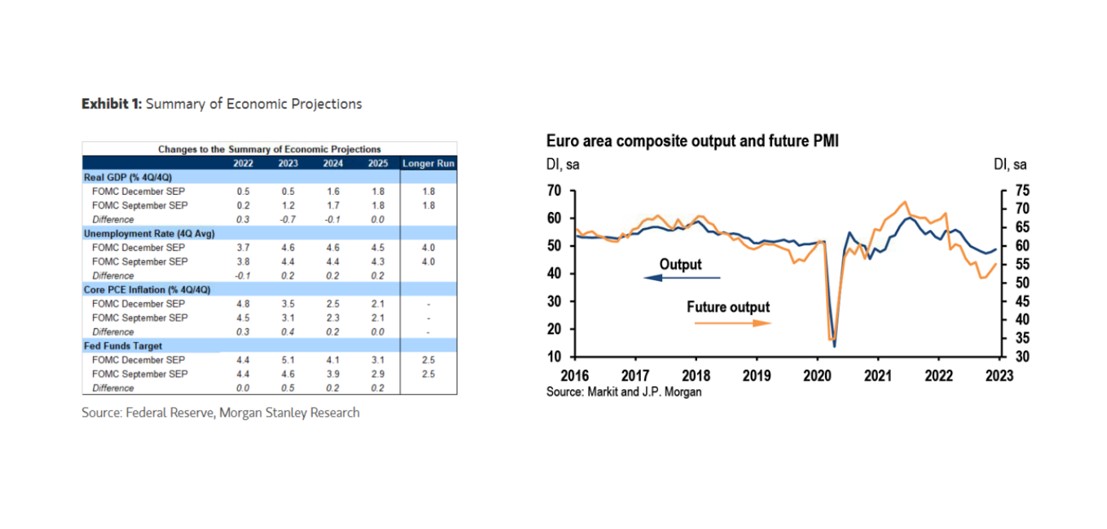

/ Bancos centrales que parecen dispuestos a asumir el riesgo en términos de crecimiento. Desde la macro más reciente, las encuestas adelantan desaceleración en EEUU y las previsiones de la FED se han recortado de forma destacada. Mientras, los PMIs adelantados europeos confirman cierta consolidación, con subida desde la parte manufacturera y sugiriendo un PIB plano en el cuarto trimestre del año, en la línea de recesión suave esperada por el BCE.

/ Mercados de renta fija que no acabaron de creerse los planes de la FED, que apenas movió a los mercados, pero que reaccionaron con fuerza reposicionándose en Europa hacia un escenario que contempla subidas más intensas en primer trimestre de 2023.