Resumen Ejecutivo

EE.UU.

Únicamente la presión política podría adelantar el levantamiento de la orden de cierre de la economía

Las estimaciones del mercado apuntan a que se perderán unos 25 millones de empleos durante el cierre de la economía estadounidense (en las últimas cuatro semanas se han presentado 22 millones de solicitudes iniciales de desempleo, que llevarán temporalmente la tasa de empleo al 20%). La Reserva Federal mantiene los tipos técnicamente en cero (0%-0,25%), y ha

orientado las expectativas hacia niveles bajos de tipos de interés y anunció que compraría títulos del Tesoro y valores de titulización hipotecaria (MBS) «en las cantidades necesarias para promover el buen funcionamiento del mercado y la transmisión eficaz de la política monetaria al conjunto de condiciones financieras y la economía».

Perspectivas de los mercados financieros en Estados Unidos

Renta variable (S&P): INFRAPONDERAR . (objetivo: 2.451; salida: 2.942)

Deuda soberana: INFRAPONDERAR (punto entrada UST 10 años: 1,4%)

Deuda corporativa (CDX IG): NEUTRAL (diferencial objetivo: 75)

Deuda corporativa (CDX HY): INFRAPONDERAR (diferencial objetivo: 768)

Divisas (Índice DXY): NEUTRAL

EUROPA

Estrategias de salida graduales y dispares

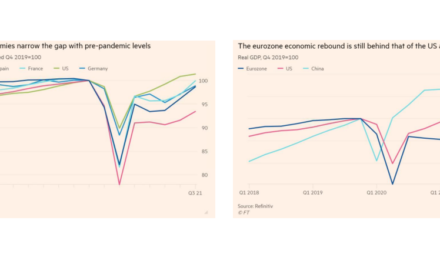

Pensamos que el grueso del impacto en beneficios se dejará sentir en el segundo trimestre, para el que fijamos un worst case scenario con una caída en los resultados de alrededor del 57% interanual (respecto al mismo trimestre del año anterior). Las pérdidas se concentrarían en abril y mayo, meses para los que las caídas máximas interanuales del BPA podrían ser de hasta el 70%. La economía retomará sus niveles a partir de junio, pero sin recuperar su potencial previo en este año.

Nuestro escenario base hasta ahora, la hipótesis de una recuperación en «forma de V», podría perder vigencia si las medidas de confinamiento se mantuviesen hasta junio o algunos

países reculasen en sus estrategias de salida. La intensidad de la recuperación será directamente proporcional al tiempo que tarden los gobiernos en levantar las restricciones. Cuanto más tarden en hacerlo, mayores serán las pérdidas de empleo (podría estar en riesgo el 25% de todo el empleo) y mayores los efectos colaterales sobre la confianza, tanto del consumidor como de las empresas.

Perspectivas de los mercados financieros europeos

Renta variable (Stoxx Europe): INFRAP.–NEUTRAL (objetivo: 313; salida: 344)

Renta variable (Euro Stoxx): NEUTRAL (objetivo: 303; salida: 333)

Deuda soberana (países centrales y periféricos):

– Países centrales: INFRAPONDERAR (objetivo rendimiento Bund: -0,20%)

– P. periféricos: NEUTRAL (ES 1%; IT 2%; PT 1,15%; IR 0,3%; GR 2,3%)

Deuda corporativa (iTraxx Europe IG): NEUTRAL (diferencial objetivo: 80)

Deuda corporativa (iTraxx Europe HY): NEUTRAL (diferenc. obj.: 450)

ESPAÑA

La caída del PIB español se situaría en la banda de previsiones más benigna (-7% en el ejercicio 2020)

Analizamos detenidamente todas las medidas adoptadas en los ámbitos fiscal, de liquidez y sanitario. Por lo que respecta a política fiscal, el gobierno español ha lanzado su propia batería de políticas de gasto (ingreso vital mínimo, planes de despido temporal) y renta (moratoria tributaria), estabilizadores automáticos (subsidios de desempleo) y medidas de liquidez (garantías, préstamos ICO) dirigidas a mitigar la difícil situación económica provocada por el confinamiento masivo, pese a que a su vez introducen otras incertidumbres sobre el deterioro de la posición fiscal del país a largo plazo. Seguimos sin conocer ni el tipo ni la cuantía de las ayudas procedentes de instituciones europeas.

Perspectivas de los mercados financieros españoles

Renta variable (IBEX): NEUTRAL-SOBREPONDERAR (obj.: 7.500; salida: 8.153)

Deuda soberana: NEUTRAL (objetivo de rendimiento del Bono: 1,0%)

Deuda corporativa (IG): NEUTRAL

Deuda corporativa (HY): NEUTRAL

Puede acceder al informe completo en Slideshare