En lo que se refiere al comportamiento de los índices han cumplido (casi) todos lo que la estadística les pedía, un mínimo a mediados de mes y desde ahí un rebote liderado por los mismos sectores que los anteriores.

Dos de los índices que no han cumplido la estadística en octubre se han animado a recortar esa desviación en noviembre, el Hang Seng chino y el Nasdaq100. Ahora bien, ambos mercados tienen idiosincrasias propias que los ha llevado a rebotar un par de semanas más tarde.

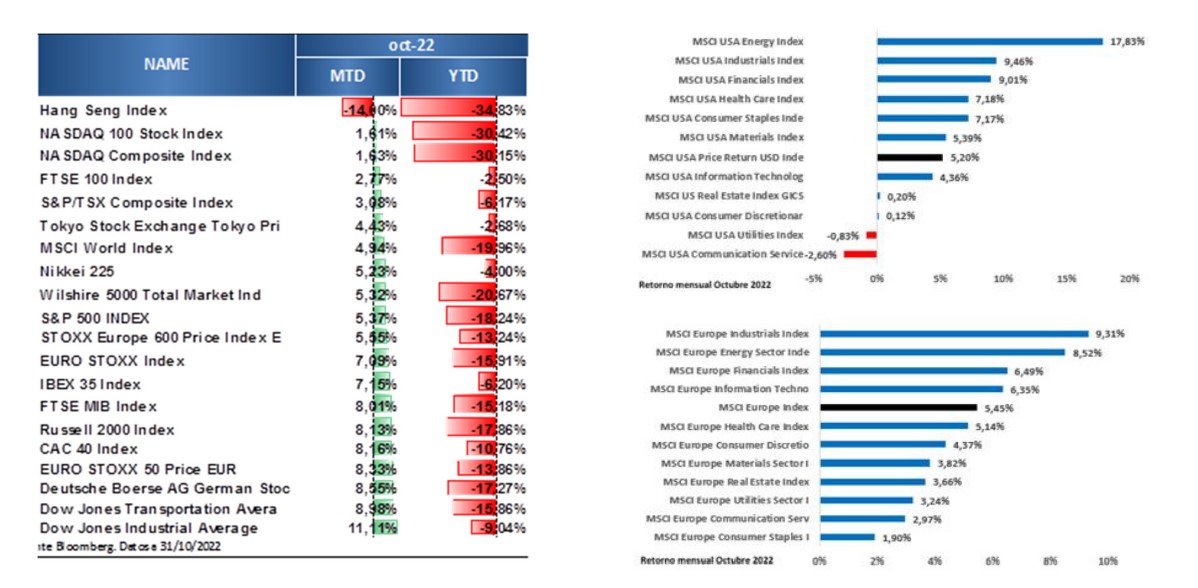

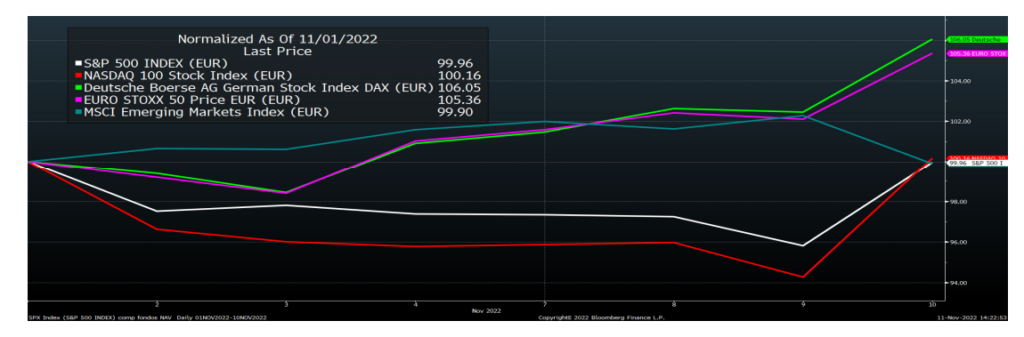

Europa en este contexto (desde mínimos de Marzo el Eurostoxx50 lo ha hecho 10 puntos mejor que el S&P 500 en euros, a pesar de la caída del euro) sigue haciéndolo mejor en los rebotes del ciclo y del value.

En el inicio de noviembre, la inflación salva a los índices de EEUU

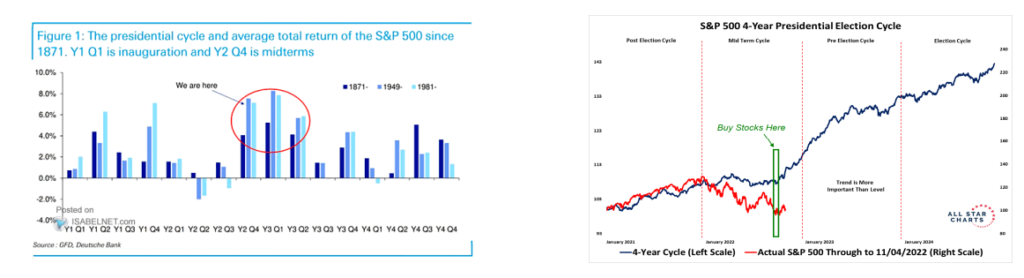

Noviembre sigue siendo un mes tradicionalmente positivo, de hecho, la estadística sigue estando a favor de la inversión en activos de riesgo de cara a los siguientes meses lo que podría llevar el rebote aún mucho más allá.

Y ahora…

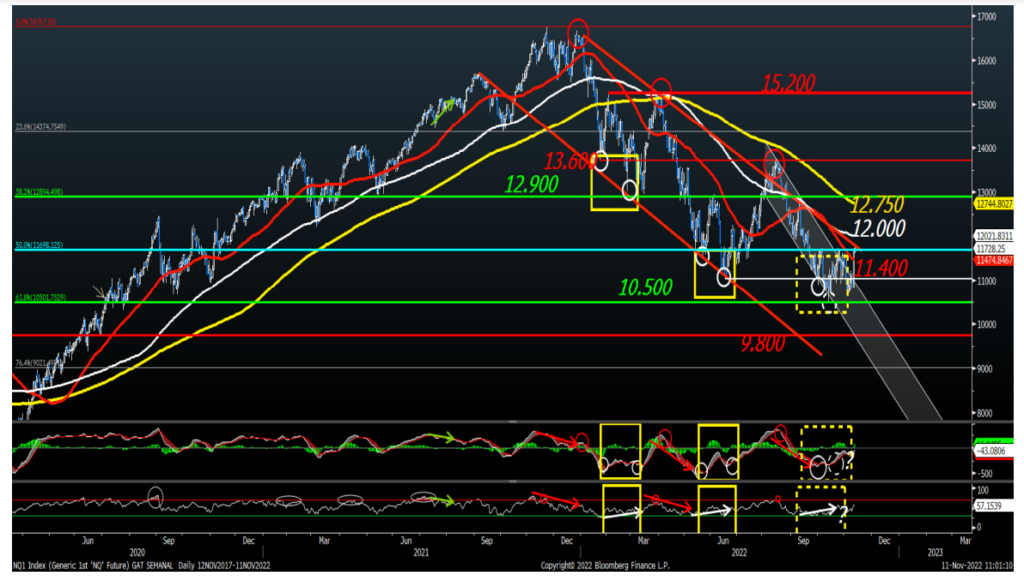

Toca definir hasta donde llega el rebote por el lado técnico, suponiendo que sigamos en un rebote dentro del mercado bajista y mirado desde el punto de vista del índice más débil, o el que debería cambiar su fortaleza relativa caso de ser un cambio de tendencia. En este caso habiéndose cumplido el plan objetivo de corto plazo para un rebote más largo, tendríamos que superar los máximos de esta semana o no perder los 11.200 puntos.

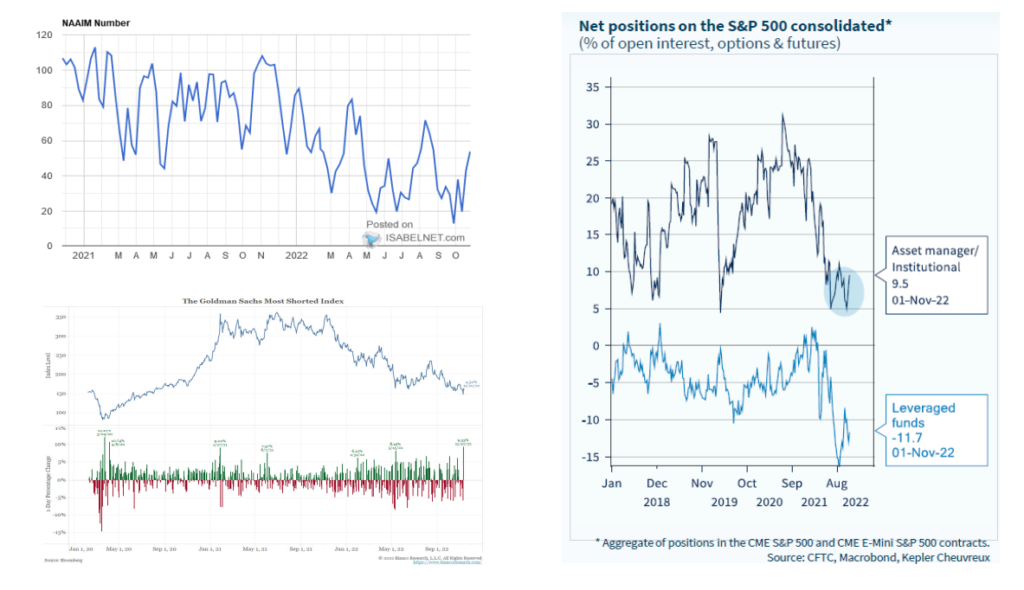

El rebote viene fundamentalmente desde el lado corto. Y es que los niveles alcanzados de algunos operadores y la caída acumulada empieza a hacer interesante el cierre de estos cortos, lo que nos llevaría a un mercado soportado en las caídas al menos hasta el vencimiento de diciembre.

Por ponernos niveles de hasta donde acompañar el rebote y donde nos retiramos, parece claro que los 4.100 puntos del S&P 500 para la primera opción y los 3.800 para la segunda se antojan ahora como los niveles “fetiches” para las próximas semanas.

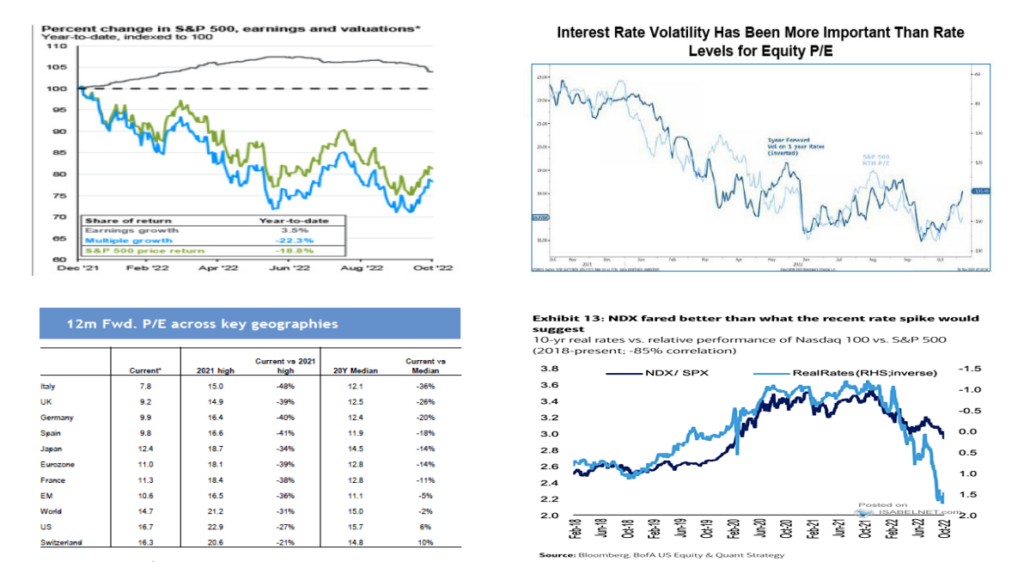

La pata de tipos en el caso americano estaría llegando a su máxima afectación. Los ratios en EEUU ya han vuelto a medias de los últimos 20 años, y además ya en este último trimestre el segmento más sensible a tipos ha mostrado cierta fortaleza relativa. Con mayor margen de seguridad en este ratio siguen los índices, con mejores resultados que en Estados Unidos y que por tanto se siguen abaratando.

El margen de seguridad que nos ofrece el S&P 500 por valoración no nos protegería de una continuación de rebajas de beneficios por parte del consenso.

Última nota: ojo a la resiliencia de las empresas europeas

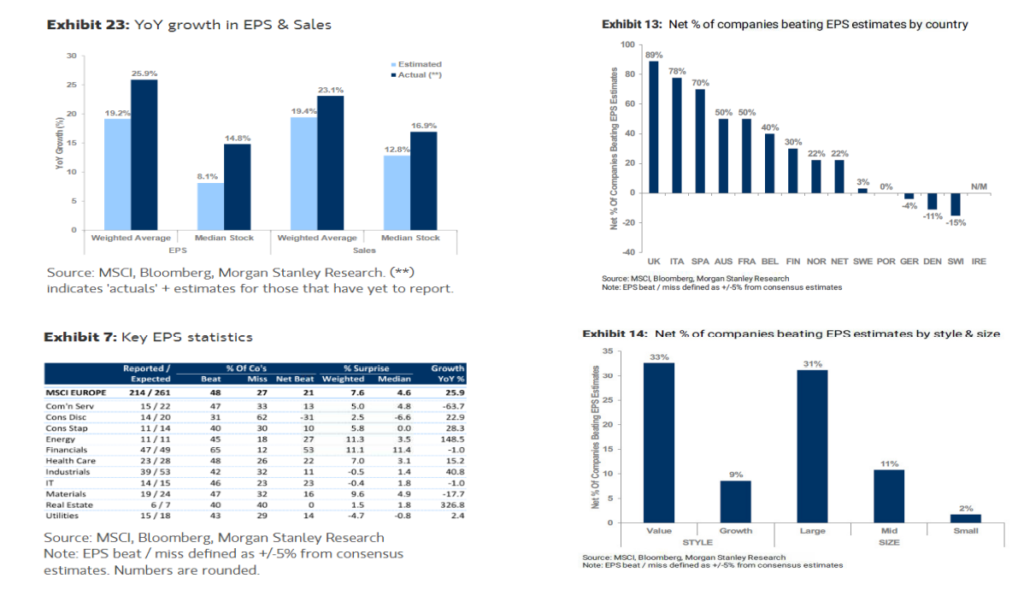

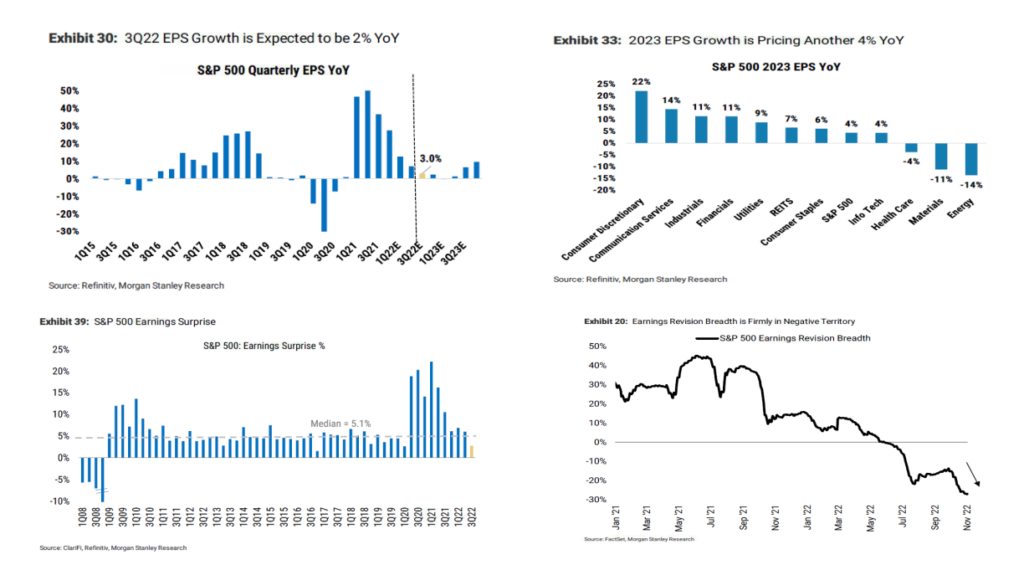

En lo que se refiere a los beneficios de las empresas europeas, cabe mencionar la resiliencia que están mostrando las compañías a esa subida de costes provocada por la energía y en este trimestre vuelven a superar expectativas con un crecimiento de beneficios este trimestre superior al 25% anual.