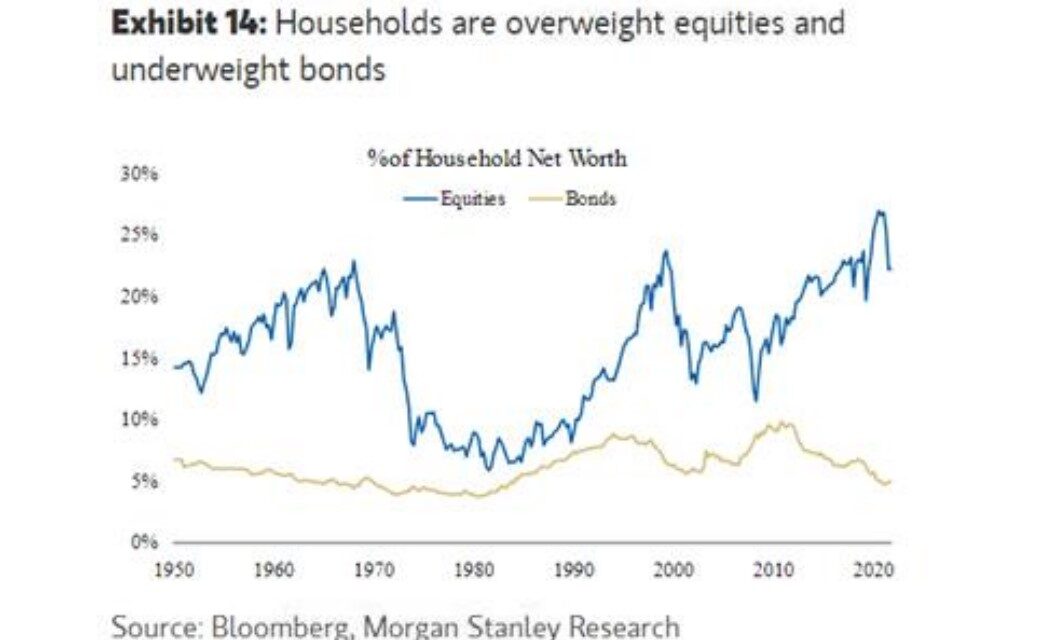

Pensando en un 2023 de pausa en tipos hacia mitad de año, la renta fija ha tenido históricamente un positivo comportamiento en ese entorno de tipos altos de forma sostenida. Situación distinta de la de la renta variable, donde la pendiente de la curva ha diferenciado años al alza y no (+15% en los siguientes 12 meses si es plana/positiva; -3% con pendiente negativa). A favor de la renta fija, además, encontramos argumentos de posicionamiento: los hogares (al menos americanos) vinieron recortando su peso a favor de la renta variable y podrían tener ahora una oportunidad para reasignar su capital.

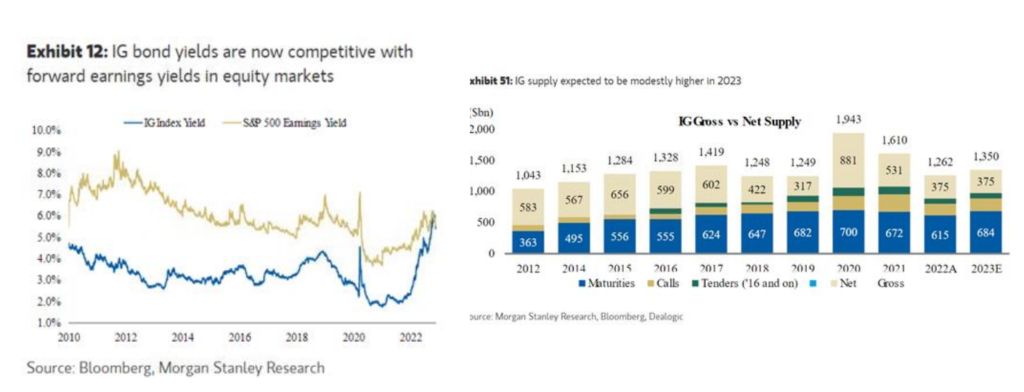

Por otro lado, en cuanto a la valoración: las TIRes de los activos grado de inversión compiten bien con la rentabilidad de los mercados de renta variable. Por último, pese a que se espera que 2023 sea un año más activo en términos de emisiones frente a 2022, la mayor oferta sería limitada y absorbible por parte del mercado, aunque eso sí, contaremos con menor apoyo de los bancos centrales.

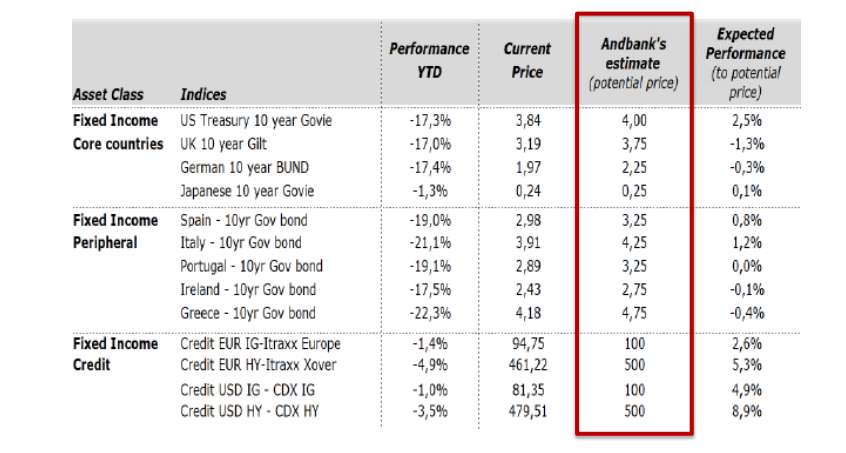

/ Así podría comportarse la deuda gubernamental…

La primera mitad de 2023 marcará, probablemente, el final de uno de los ciclos de endurecimiento monetario sincronizado más intenso de la historia. En este entorno, los tipos parecen llamados a estabilizarse, y aunque no esperamos recortes en las TIRes, los mayores cupones ofrecen ya cierto interés. “Ventana” que se abre también para algunos plazos más cortos, con buen perfil de rentabilidad/riesgo.