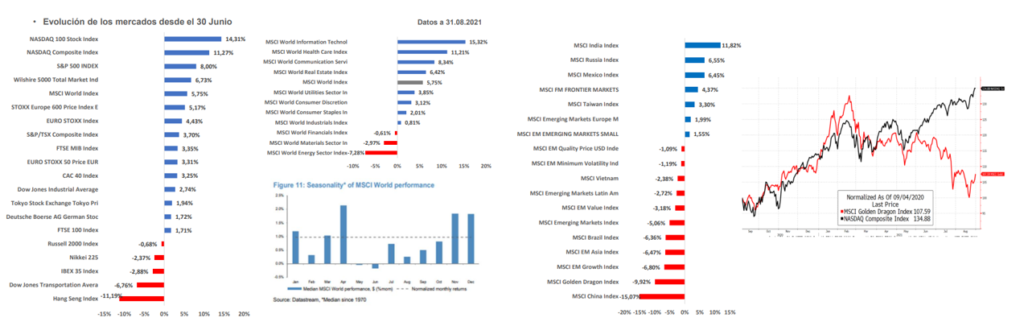

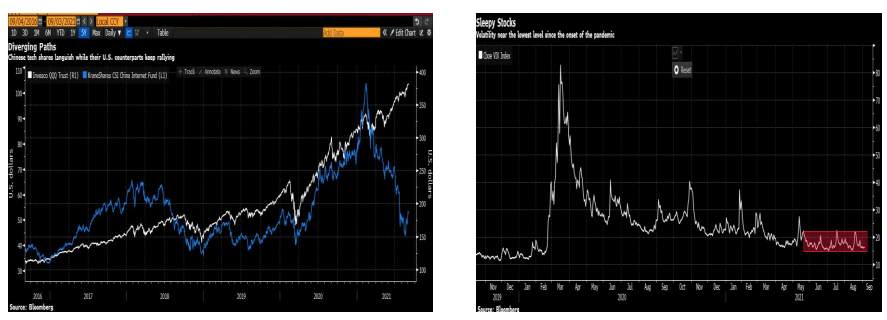

Vverano muy tranquilo en lo que a renta variable se refiere, con una volatilidad que se mantiene en mínimos del año. Han sido los emergentes liderados por el mercado chino los que sí han tenido volatilidad y en algunos casos recortes importantes en esta temporada estival. Mención especial a las tecnológicas chinas que han vivido caídas importantes.

/ De la gubernamental… a la corporativa

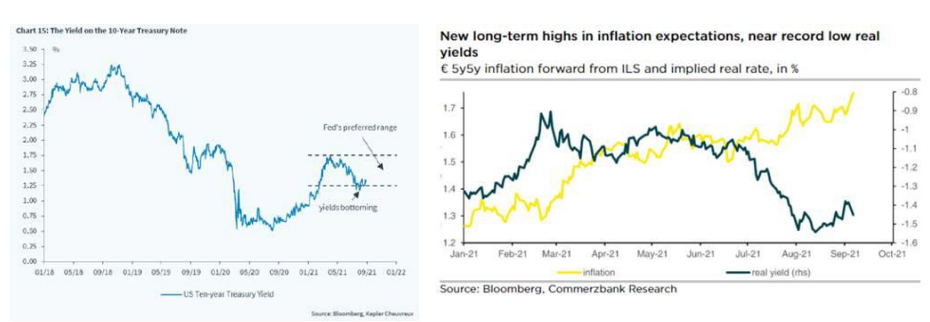

TIRes gubernamentales en banda durante el verano. Es de esperar que niveles más altos sean revisitados según las perspectivas de tapering se acercan en el tiempo. Mientras tanto, entre lo más reseñable de este verano es la evolución de los tipos reales: próximos a mínimos con mayores expectativas de inflación Este movimiento no es habitual, ya que los tipos reales (vinculados al crecimiento) suelen moverse al unísono con las expectativas de precios. ¿Y por qué ahora no? Para explicarlo toca meter en la ecuación a los principales bancos centrales, que han mostrado una creciente tolerancia a lecturas de inflación más altas. FED que podría no tener prisas en tomar la decisión de tapering en septiembre y un BCE que pone el acento en la persistencia de los niveles de inflación más que en la intensidad. Mercados que no parecen haber visto el riesgo de mayor inflación/retirada de estímulos como una amenaza inmediata, a la vista de unas perspectivas para el crecimiento menos optimistas…

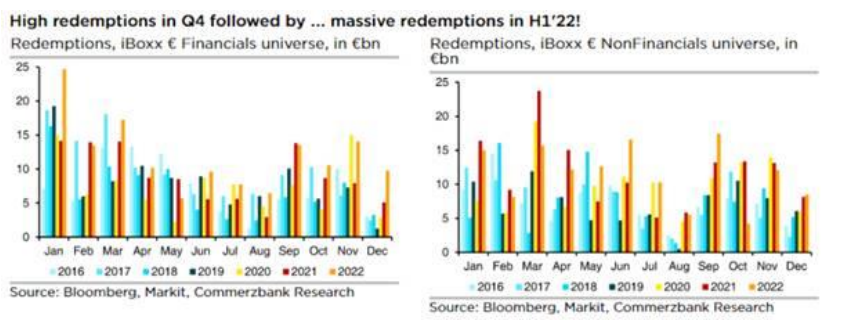

Empezamos septiembre a la espera de nueva oferta, con las empresas empleando la ventana de oportunidad de este mes, antes de que se ralenticen las compras del BCE y adentrarnos en un cuarto trimestre y un 2022 que será más intenso en vencimientos. Crédito soportado sin que el tapering del BCE esté aún a la vista, HY aún como opción favorita en crédito, riesgo de duración limitado (aumento de flotantes y fixed to float en carteras).

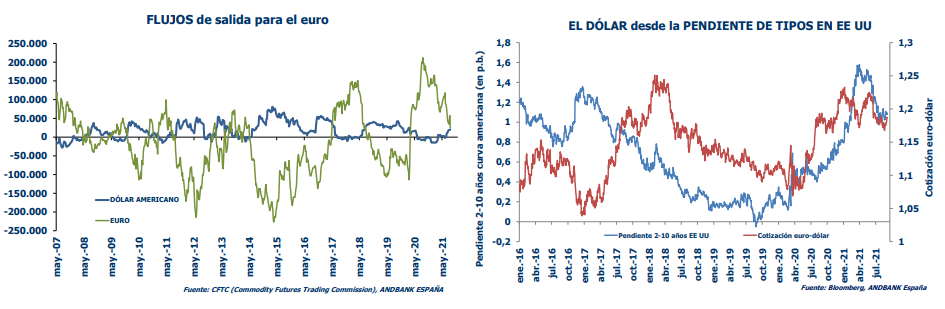

/ Eurodólar: sigue vigente el rango 1,16-1,23

Dólar que no pudo con la parte baja del rango (1,17) y con distintas aproximaciones (diferencial de tipos, pendiente de la curva americana,…) que apuntan a entornos del 1,2 como punto de equilibrio. Desde los flujos, las posiciones largas en euros se han recortado de manera muy significativa sin que podamos hablar ahora de una sobreexposición por parte del mercado. Mantenemos el rango 1,16-1,23.

/ Renta variable. Las estadísticas están para romperse…