De acuerdo a los parámetros fiscales clásicos (déficit, endeudamiento, carga de la deuda, etc…) que vienen siendo empleados a lo largo de las décadas para la evaluación del riesgo de crisis soberana, observamos que el nivel actual de dichos parámetros sugiere una situación que, sin ser alarmante, sí arroja un deterioro que ha hecho aumentar de forma visible los diferentes grados de riesgo sobre una eventual crisis de deuda soberana.

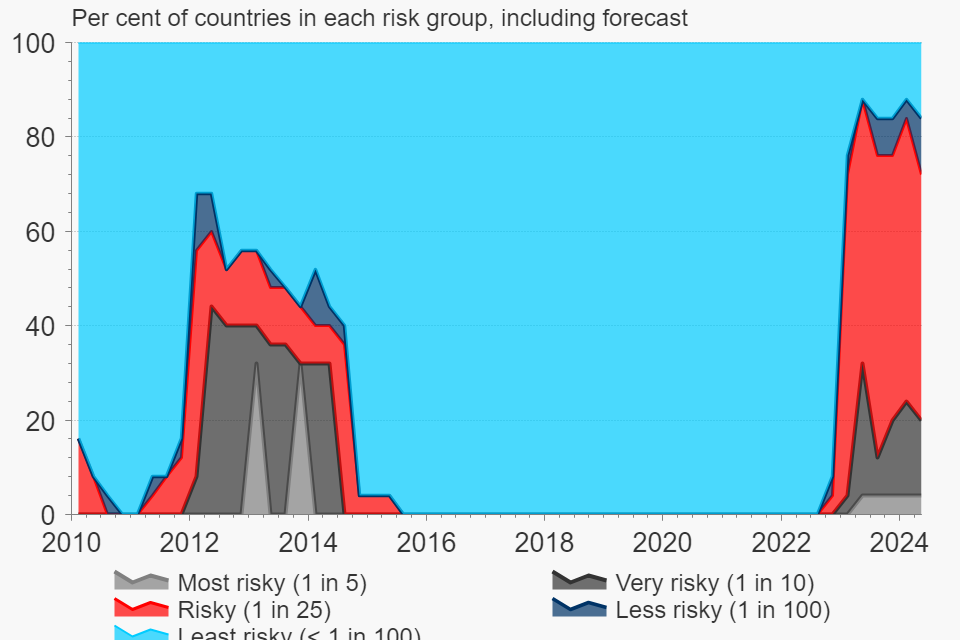

Resultado del análisis:

/ La estimación de países europeos que entrarán en el Grupo de Máximo Riesgo en 2024, ha pasado a ser el 5% (desde el 0% en 1H23)

/ La estimación de países europeos que entrarán en el Grupo de Alto Riesgo en 2024, ha pasado a ser el 16% (desde el 4% en 1H23)

/ La estimación de países europeos que entrarán en el Grupo de Riesgo Moderado en 2024, han pasado a ser el 52%

/ Por el contrario, la estimación de países europeos que estarán en el Grupo de Bajo Riesgo o Riesgo Nulo en 2024, se ha reducido considerablemente y se situará en 2024 en el 12% (lo que sugiere que todos los países, quien más quien menos, deberán afrontar algún tipo de sacrificio / dificultad para mantener sus compromisos).

Entendemos que el BCE contemplará estos riesgos, y los tendrá en cuenta a la hora de promulgar su política monetaria. Sea como fuere, estos datos condicionarán al BCE, y debieran acercarlo al fin del ciclo de endurecimiento.

Chief Global Economist

ANDBANK