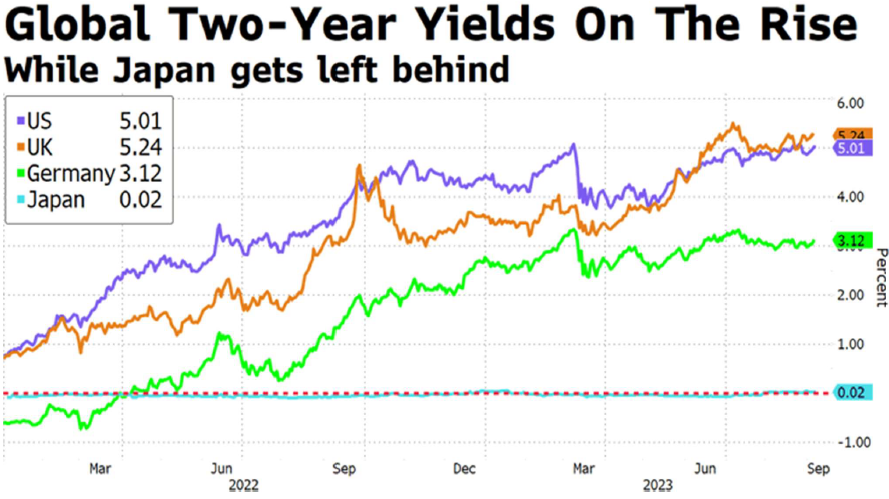

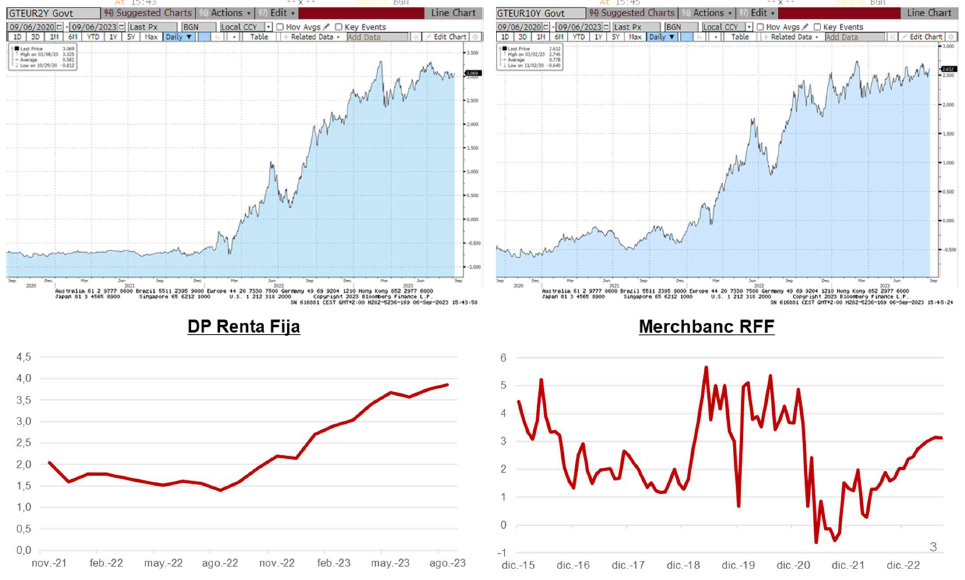

¿Qué ha hecho la renta fija en verano? Los mensajes de higher for longer de Jackson Hole llevaron a máximos en las curvas, especialmente en los tramos cortos. Pero una actividad debilitándose en Europa y China le ponen freno por el momento a la espera de las reuniones de los bancos centrales.

Por nuestra parte, aprovechamos para llevar los fondos a duraciones neutrales. Esperamos moderación en el ritmo de desinflación (efecto base pierde fuerza), pero apoyados por unos tipos reales positivos y con crecimientos más débiles.

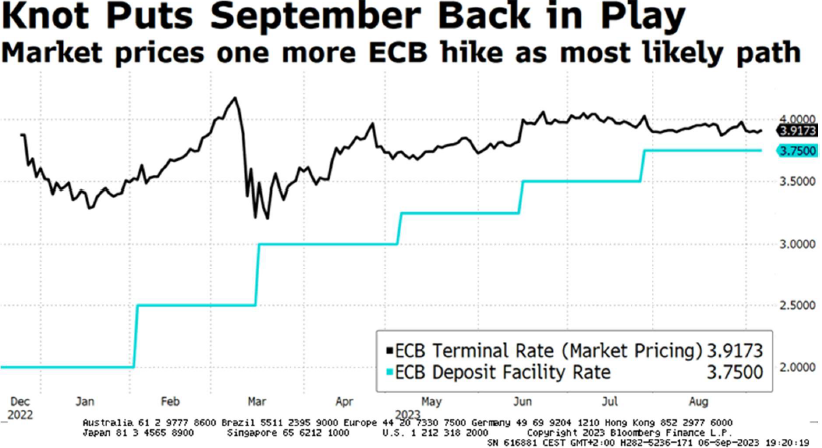

Esta vez será primero el BCE, quien el próximo jueves actualizará su política monetaria. Se percibe una debilidad de los últimos datos de actividad, pero con unos precios aún lejos de su objetivo.

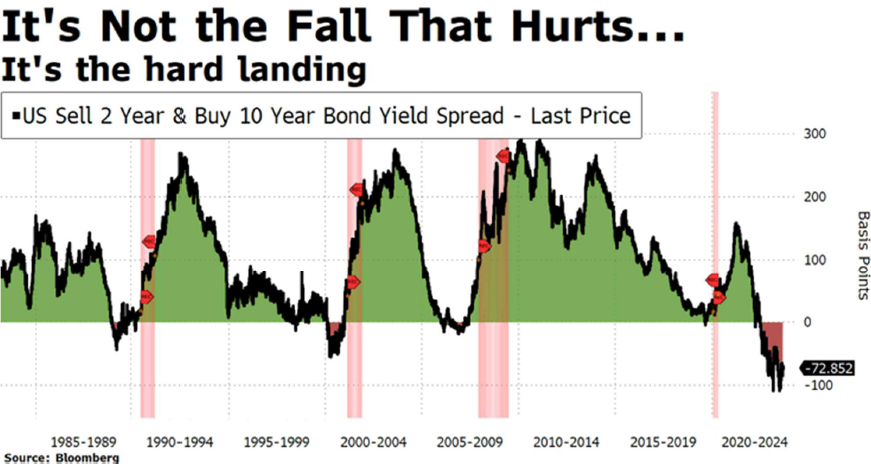

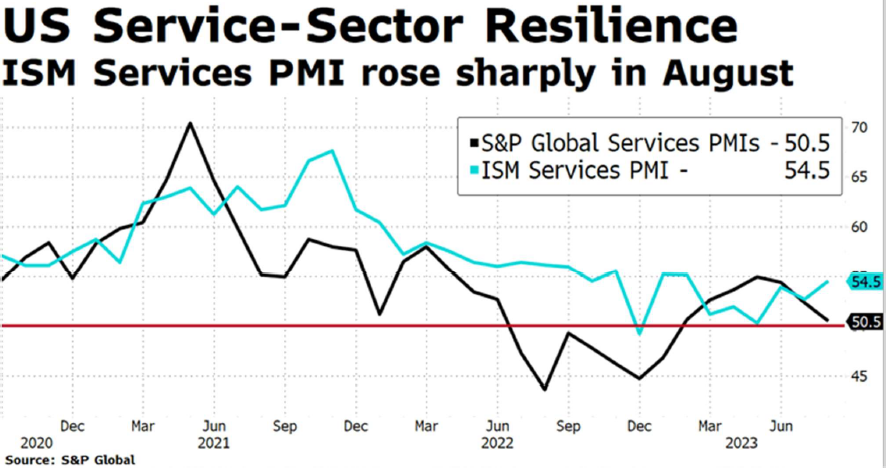

Los temores se centran en que sigan subiendo tipos, con una presión de los precios a la baja y con el riesgo de excederse. La FED ha aumentado los tipos en 525 pbs en los últimos 18 meses, lo cual debería ser suficiente para devolver la inflación al 2% (FED de Chicago). Temores que acrecentaron ayer al conocerse el ISM americano y provocando volatilidad. Presión de nuevo a la FED al superar todas las previsiones en servicios, precios, empleo y nuevos pedidos.

Y con un petróleo que vuelve a añadir presión.

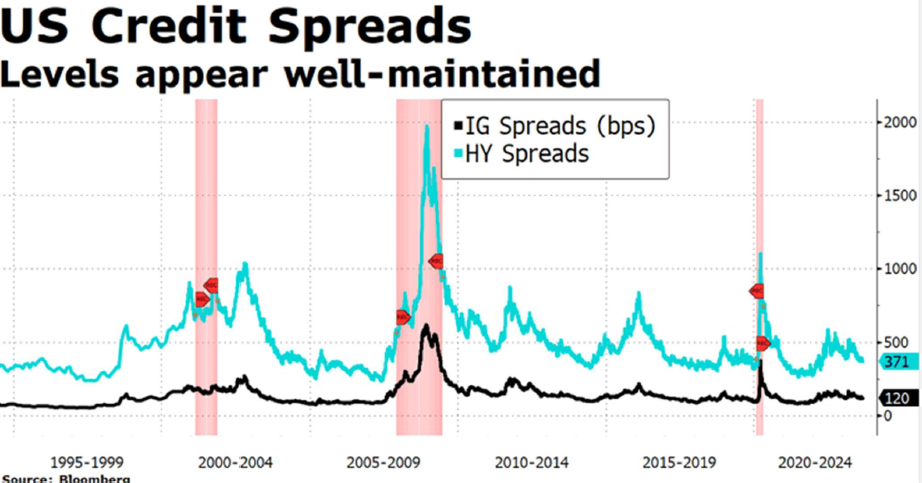

Por su parte, los spreads de crédito siguen contenidos, lejos de descontar un escenario adverso. Mantenemos apuesta en bancos y seguimos infra en aseguradoras y especialmente REITS, dónde a pesar de la resiliencia, esperamos un deterioro de los fundamentales en meses venideros.