BoJ, FED y BoE protagonizarán la semana. De forma cronológica:

/ BoJ, con la base macro sentada para iniciar la retirada del intenso estímulo monetario. Reconocimiento amplio de que la economía ya no está en deflación, y cuenta con un momento fuerte para las subidas salariales entre las grandes empresas, esperando que se extienda también a las más pequeñas. Debate esperable del fin de la política de tipos cero y del abandono del control de la curva. Atentos al impacto en los distintos mercados (divisa, liquidez, renta variable…).

/ FED, ¿más paciencia?

o No esperamos cambios de calado en el cuadro macro más allá de la mejora del PIB de 2024, recogiendo la continuidad del crecimiento económico y de un mercado laboral que no se ha moderado, o de algún ajuste al alza en el IPC, habida cuenta de los datos recientemente conocidos (medidas de la subyacente repuntando).

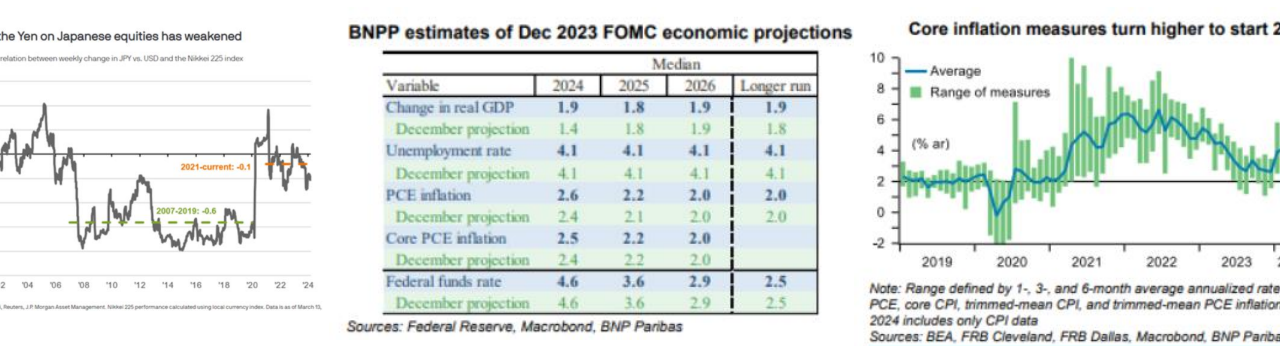

o Se seguirá insistiendo en que las bajadas de tipos tendrán lugar en algún momento de 2024, probablemente sin especificar mucho más, habida cuenta de que se espera un PIB más fuerte y de que la evolución de la inflación, aun a la baja, parece haber entrado en un momento más errático. Atentos a la nube de puntos, donde se espera que la mediana se mantenga en las 3 bajadas en 2024, con el riesgo de que es una posición que podría cambiar con pocos votos (sólo 2).

/ BoE, ¿pocos cambios a la vista? No es esta una reunión en la que se actualicen las previsiones macro, ni tampoco han sido muy destacadas las desviaciones en datos frente a lo estimado. Con todo, cierto cambio en la distribución de los votos, acercándose a la unanimidad en el apoyo a la no intención de nuevas subidas, sí podría dar un mensaje sobre una mayor probabilidad de recortes a medida que avanza el año.