En renta variable, máximos alcanzados por el S&P 500, mientras que el Nikkei alcanza máximos de 34 años. Los resultados de compañías en el S&P 500 del cuarto trimestre de 2023 siguen manteniendo un buen ritmo de mejora: 79% de las compañías del S&P 500 baten en beneficios, todavía por debajo del 81% del primer trimestre. Durante la temporada de resultados, estamos viendo revisión al alza de las estimaciones del beneficio por acción para los próximos trimestres. En Europa también estamos viendo mejoras, pero no al ritmo del Estados Unidos.

“Resaca” de declaraciones de los banqueros centrales

/ FED, buscando más evidencia de que la inflación se encamina al 2% de forma sostenida; bajadas de tipos “apropiadas” en algún momento de este año, con la segunda parte de año comentada por alguno de los miembros; paciencia,… optimismo paciente. Mientras, sigue el ruido en torno al sector inmobiliario comercial, con rebaja de rating de NYCB y declaraciones de Yellen (preocupación sobre la situación que considera, no obstante, manejable)

/ BCE, Schnabel habla de la necesidad de más datos, ve señales de que las empresas están absorbiendo los costes laborales pero las expectativas de precios han subido. Holzmann incluso ve “alguna posibilidad de que no haya recortes de tipos este año o que sólo se produzcan hacia finales de año”.

Pocos datos

/ En Estados Unidos, ISM de servicios al alza (53,4 en enero desde los 50,5), por encima de la media de 2023 (52,8), con el componente precios subiendo tanto en la parte manufacturera como en la parte de servicios, debido a unos mayores costes en el transporte marítimo de mercancías.

/ Europa: pedidos de fábrica de diciembre superando expectativas (+8,9% vs. -0,2% esperado), aunque principalmente debido a pedidos puntuales de gran volumen y no suponen un cambio en la situación del sector manufacturero del país, que sigue atravesando un momento complicado

/ Reino Unido: precios de viviendas mejorando más de lo previsto; subida salarial en los niveles más bajos desde 2021.

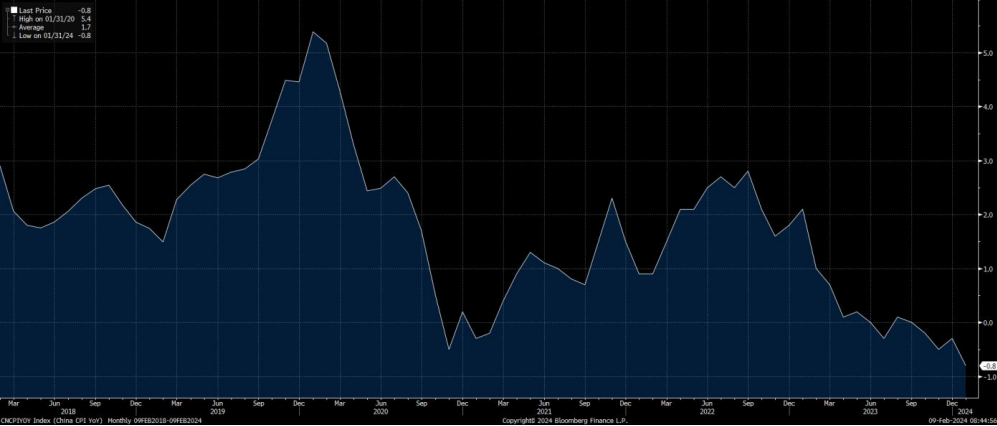

/ China: IPC por debajo de lo esperado, instalado en terreno negativo (-0,8% YoY) y precios de producción industrial también

deflacionistas (-2,5% YoY).