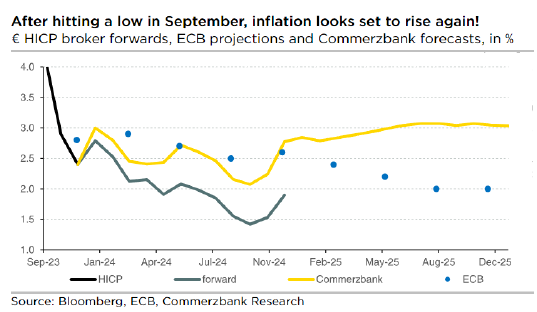

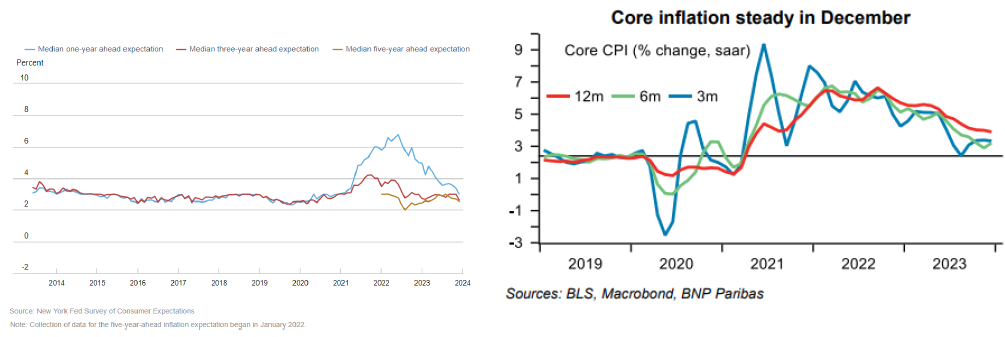

Varias son las razones a favor de la continuación de la desinflación. Primero, las expectativas de inflación, en descenso: en Estados Unidos en el 3% a un año, el nivel más bajo desde 2021, y a 2,6% a tres años vista (desde el 3% anterior). Además, la evolución de la inflación subyacente, con recortes continuados en Europa, cerca del objetivo de la FED en Estados Unidos. También la evolución del precio del crudo o del gas, con precios contenidos pese a la tensión geopolítica o la temporada de bajas temperaturas, apoyados por fundamentales, con el reciente recorte de precios desde Arabia Saudí y los elevados inventarios en Europa.

¿Qué puede preocuparnos? Que las empresas no pierdan poder de fijación de precios, que suban los salarios, que las cadenas de suministro se vean tensionadas. Lo tercero, ligado a la disrupción del transporte por las tensiones geopolíticas en Oriente Medio, no se espera que tenga un impacto duradero, pero sí se está dejando notar en el precio de los fletes. Desinflación que podría ser insuficiente o temporal (¿vuelta en la segunda mitad de 2024 al ceder los efectos de base?), para una bajada de tipos tan pronta o intensa como el mercado descuenta. Mínimo margen de error en materia de precios…