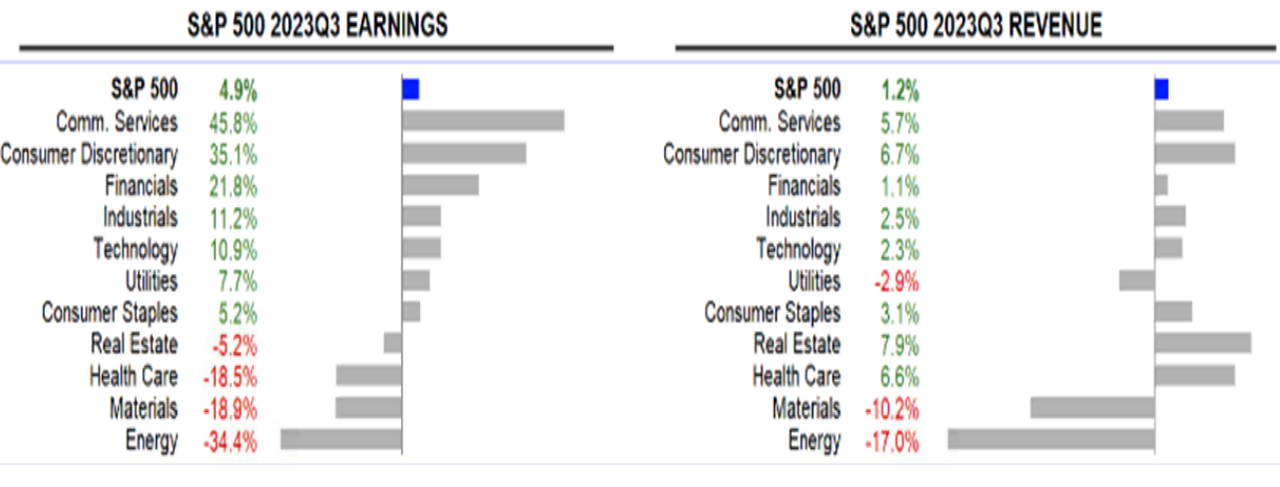

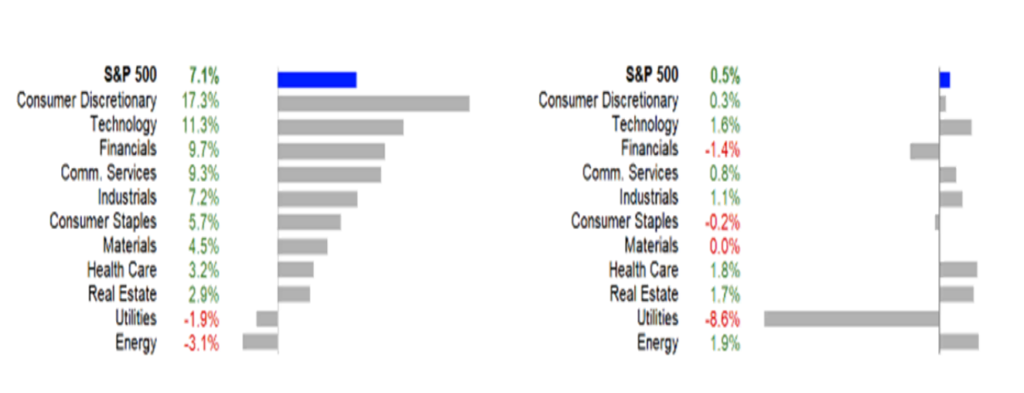

La séptima sesión consecutiva de ganancias registradas por el S&P 500 en Wall Street estuvo impulsado por las principales tecnológicas, a la vez que la rentabilidad del bono retrocedía y se situaba en el 4,58%. En el gráfico inferior se puede apreciar la evolución sectorial de esta temporada de resultados, con mejorías por la parte de resultado neto más que por ingresos y liderados precisamente por las grandes tecnológicas.

Los inversores tienen el foco puesto en lo que los responsables políticos de la Reserva Federal tienen preparado para los próximos meses. «En el espacio de una semana, hemos pasado de un escenario de tipos altos durante mucho tiempo a otro de recortes de tipos en 2024. En cierto modo, no es difícil entender este tipo de cambio dados los datos económicos que estamos viendo en Europa, sin embargo, la situación es ligeramente diferente en Estados Unidos debido a la mayor resistencia de la economía estadounidense», comentó Michael Hewson, analista de CMC Markets.

Precisamente, el Gobernador de la FED, Christopher Waller, señaló que merecía la pena observar el «explosivo» crecimiento estadounidense en el tercer trimestre, a una tasa anualizada del 4,9%. Su colega Michelle Bowman fue mucho más directa, al afirmar que la economía estadounidense no sólo «sigue siendo fuerte», sino que puede haber cobrado impulso, lo que exigiría tipos de interés más altos. «Sigo creyendo que tendremos que volver a subir el tipo de los fondos federales», reiteró.

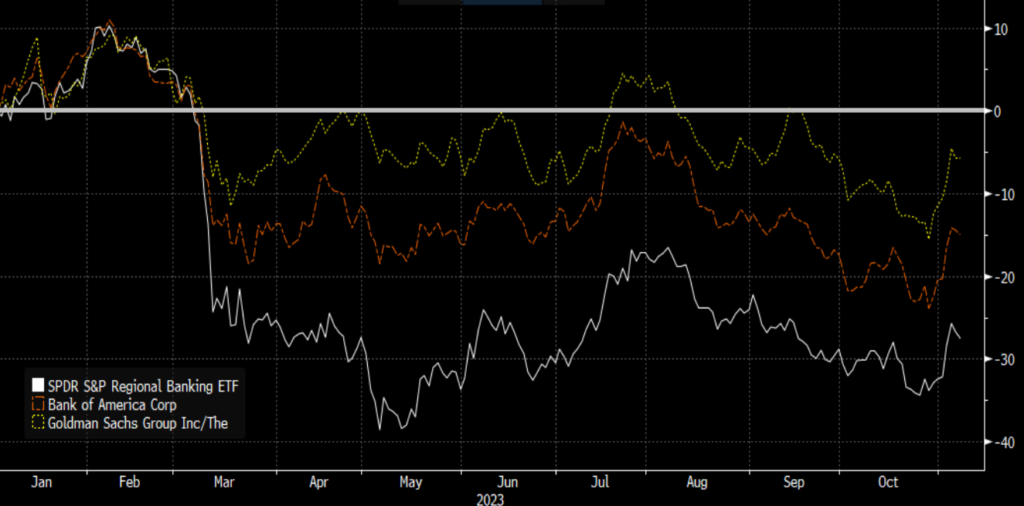

Estas declaraciones llegan cuando el sector financiero está experimentando un rebote importante en las últimas sesiones.

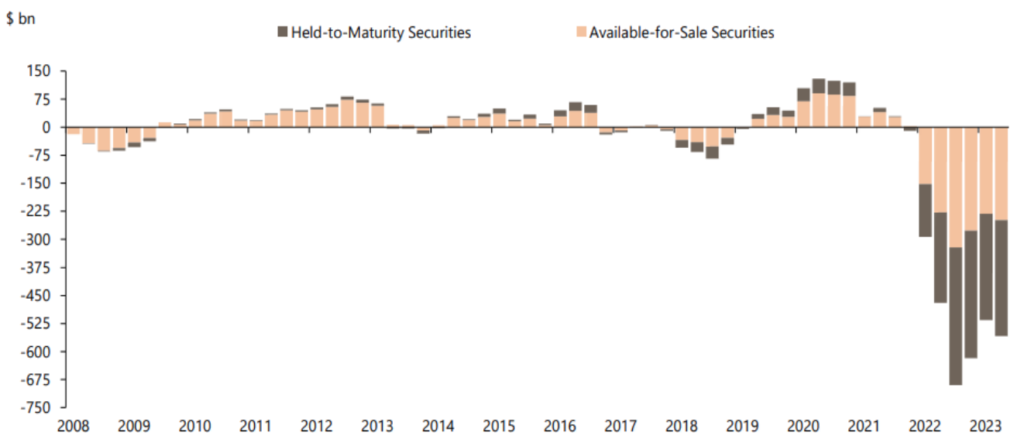

En teoría las noticias que no son positivas para el sector: se aleja la posibilidad de subidas adicionales de tipos y los datos macro han venido a la baja. La mejoría viene por la evolución de la parte larga de la curva.

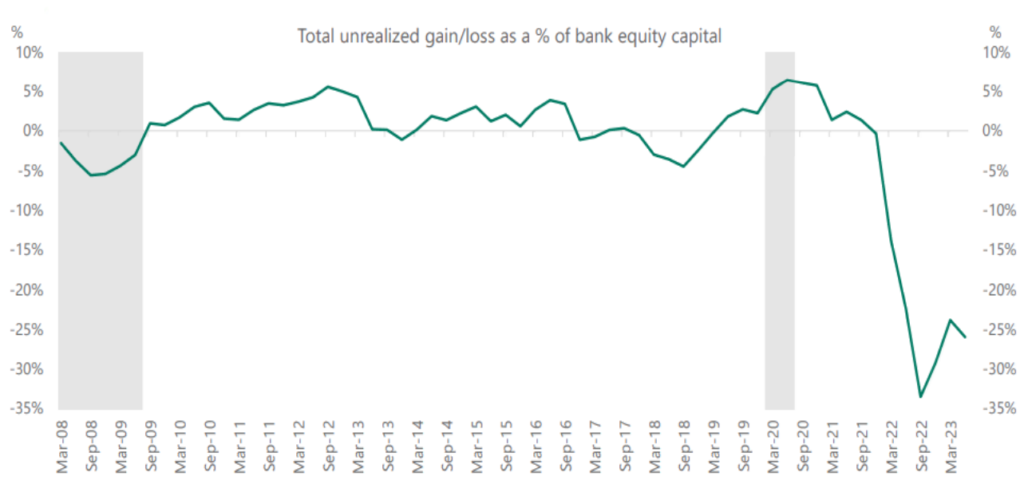

Las pérdidas potenciales viene tanto de cartera a vencimiento como de aquella más táctica. Estas pérdidas no realizadas suponen cerca del 25% del total del capital.