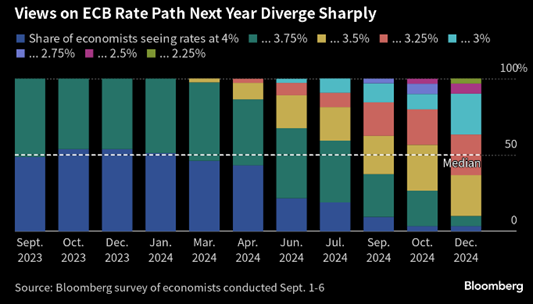

FED y BCE subieron tipos en julio tal y como se esperaba. Las nuevas reuniones de septiembre arrancan con el BCE y una decisión controvertida, con un escenario complejo.

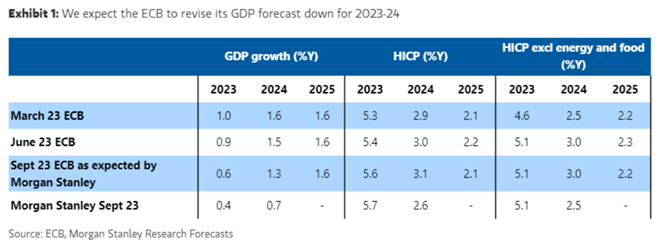

A favor de subir los tipos: los aún incómodos niveles de inflación, la posibilidad de que se revisen ligeramente al alza las estimaciones de IPC del nuevo cuadro macro.

Consejo dividido: los partidarios de una nueva subida, los que apoyan una pausa y los indecisos. Disensiones probables y con un escenario complejo

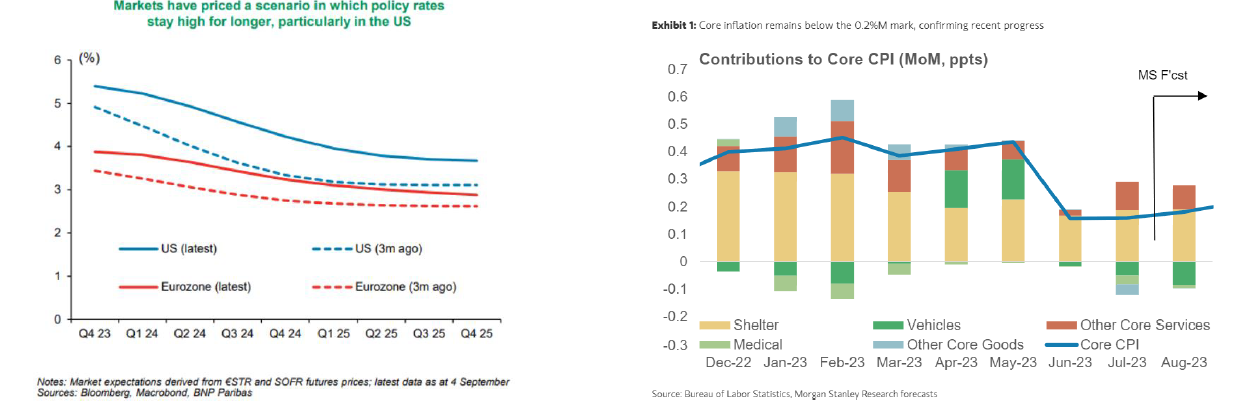

En contra: el rápido deterioro macro en Europa (PMIs de servicios en zona contractiva, corrigiendo con fuerza en verano, negativos pedidos de bienes duraderos,…), que más que probablemente lleve a un recorte de estimaciones del PIB 2023-2024, la estabilidad de las expectativas de inflación…Crecimiento que, sin ser el objetivo principal del BCE, podría ganar peso en esta cita.

•Reunión abierta: desde una nueva subida, a una pausa. Pausa que podría tener también sesgo hawkish si viniera acompañada por el inicio del debate en relación con el calendario de recompras del PEPP (adelanto desde finales de 2024 esperable)

Implícitos que descontaban el viernes un 34% de probabilidad de subida el próximo jueves. Economistas divididos entre una última subida ahora para luchar contra la inflación o más adelante.

Una semana después, turno de la FED, para la que una pausa parece más probable, tras el mensaje de “paciencia” que lanzó Powell en el foro de Jackson Hole. Muy atentos aquí a la próxima lectura de IPC (esperada subida de la general, por el repunte de la gasolina, continuado descenso de la subyacente).

Subida de tipos que se da por hecho es la del BoE, con una inflación menos controlada (particularmente desde la parte de servicios, con tensiones salariales).