Cierre de semana con mercados que cotizan negativamente los datos de fortaleza económica y dudan por las tensiones geopolíticas y la inflación. Así, curva americana movida por el ISM de servicios, con mayor desplazamiento en las TIRes en Europa, más altas a la espera del BCE.

Mientras, la prima de riesgo italiana ampliando, tras las noticias de un déficit público previsto del 5% superior al estimado (4,5%). Pese a la evolución de los diferenciales de deuda en apoyo del euro, dólar al alza (1,07), ¿riesgo/menor crecimiento europeo?. Además, revalorización del crudo con los acuerdos de Rusia y Arabia Saudí de mantener los recortes de producción

o¿Qué nos dicen los datos de esta semana…

•En Estados Unidos, sorpresa desde el ISM de servicios (54,5 vs. 52,5 est. y 52,7 ant), con expansión por octavo mes consecutivo y lecturas elevadas en los componentes más significativos; peticiones de desempleo menores de lo esperado

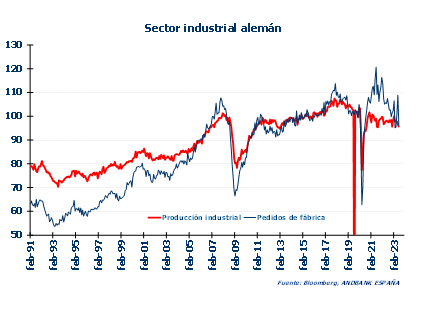

•Desde Europa, PMIs de servicios por debajo de lo esperado y en terreno contractivo en los grandes países y en agregado (47,9 en la Eurozona); muy negativa cifra de pedidos de fábrica en Alemania…

•China, cifras del sector exterior algo mejor de lo previsto…Próxima semana, nuevas cifras de actividad