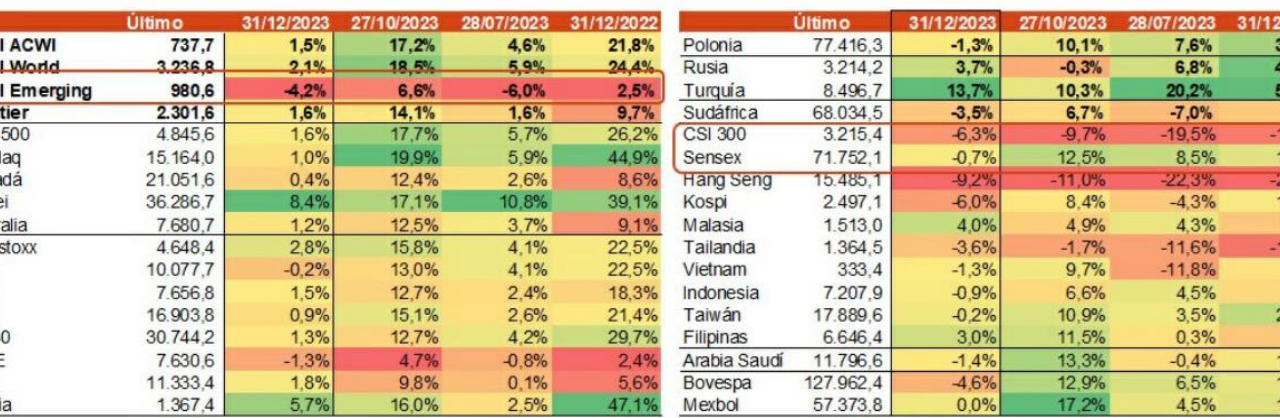

Enero marcado por los bancos centrales y por el inicio de la temporada de publicación de resultados, con caídas dentro de la renta variable emergente, intensas en China, una bolsa japonesa que vuelve a destacar al alza y una Europa recortando hacia final de mes la ventaja americana. Si hablamos de bonos, diferenciales de crédito estables y retornos en el mes ligeramente negativos, con la excepción, nuevamente, del High Yield. Grandes discrepancias también entre las materias primas, con un crudo de menos a más en el mes frente a caídas del gas, plata, aluminio…Y entre las divisas, un dólar que empieza el año con buen pie y revalorizaciones frente a la mayoría de las grandes monedas.

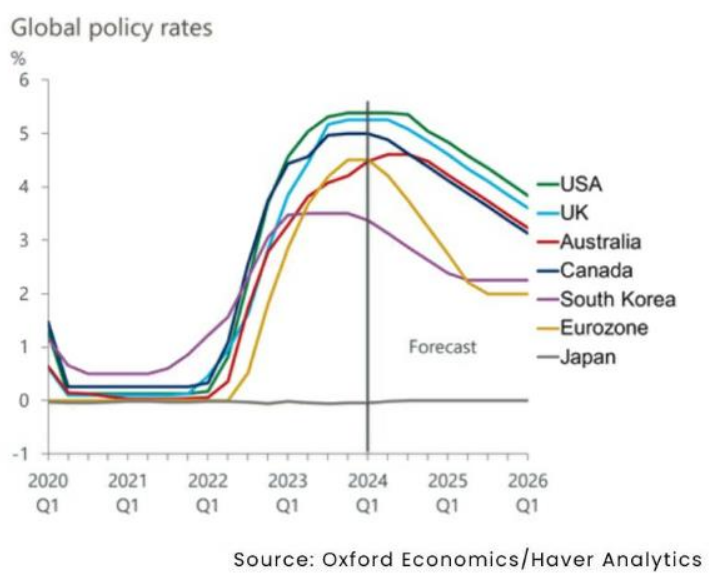

Bajadas de tipos desde la FED: más cerca sí, pero no en marzo

/ Dos frases clave: “los riesgos para lograr los objetivos de empleo e inflación están moviéndose a niveles más equilibrados” y “no es apropiado bajar tipos hasta que se haya logrado más confianza en que la inflación se mueva de forma sostenida hacia el 2%”. Lo primero, apunte neutral, probable precursor de un próximo cambio de sesgo, lo segundo, advertencia de que no ha llegado aún el momento. La FED necesita tener confianza, lo que implica más datos, algo de tiempo. Powell vino a decir así que marzo, el escenario antes descontado en mercado para iniciar los recortes, parece pronto para tener datos suficientes.

/ Los precios son claro condicionante de la FED. ¿Y el empleo? En palabras del Presidente, la fortaleza del mercado laboral no impediría bajadas de tipos mientras que su debilidad sí los apresuraría. Por tanto, mercado laboral que opera de forma asimétrica para afinar el “cuándo y cómo” de la normalización monetaria. No hay presión en Estados Unidos desde el crecimiento, pero sí va habiendo margen para bajar tipos desde la inflación.

BCE, misma dirección, dependencia de los datos

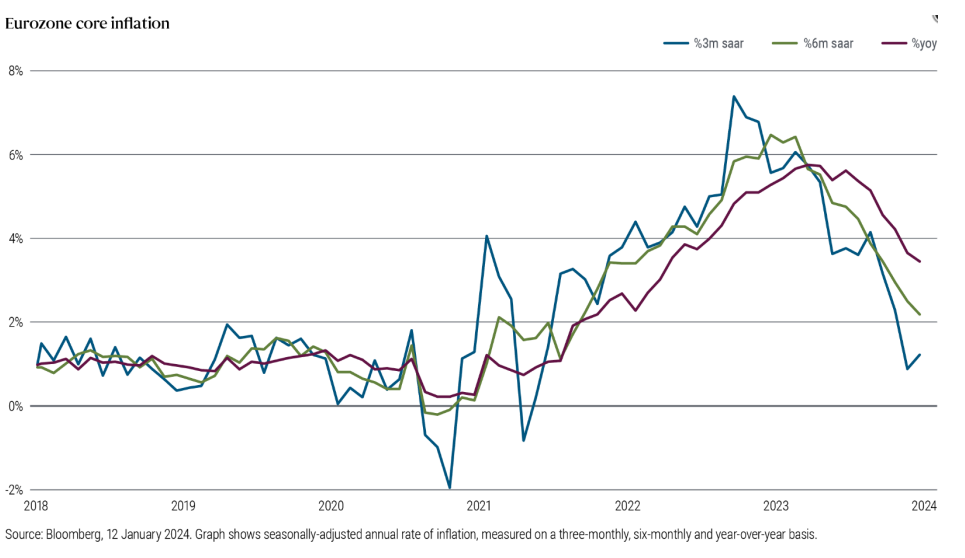

/ Bajar tipos parece la respuesta también desde el BCE, donde la opción no se debatió en enero, pero surgen ya las voces que hablan abiertamente de recortes en 2024. Así, Lagarde no vino a llevar la contraria a lo que los implícitos descuentan ni a mostrar tampoco un sesgo hawkish. Y aunque, el BCE dice que “resulta prematuro empezar a hablar de bajadas”, su visión sobre la inflación es “esperanzadora”. Reconocen la mejoría de la subyacente de forma amplia, que la tasa general no ha repuntado tanto como se esperaba por efectos de la energía, la moderación de los márgenes, así como la estabilidad de los precios de los servicios. Incluso sobre los salarios, “la dirección de los salarios es buena, está desacelerándose”. En palabras del Economista Jefe del BCE, “la inflación es un problema pequeño pero todavía un reto”. BCE que como la FED necesita más confianza en la evolución de la inflación y eso implica más tiempo, nuevos datos.

¿”Cuánta” relajación monetaria es previsible?

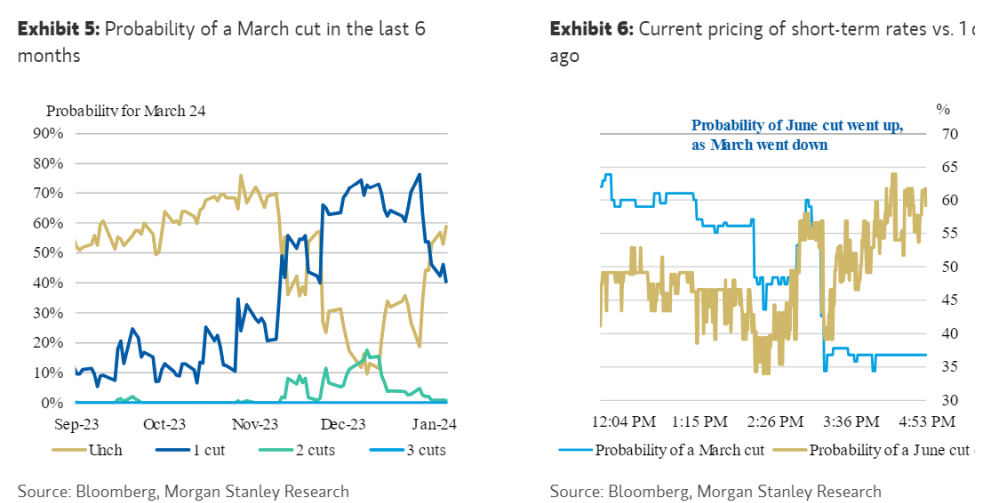

/ Mercado que pone en precio en torno a 5-6 recortes de tipos este año, y que tras la FED han pasado a descontar mayores probabilidades de un recorte inicial de 50 p.b. en mayo. Nuestra visión es menos ambiciosa que la del mercado, esperando menores recortes (3 para la FED, 2 desde el BCE) y concentrados en la segunda parte del año.

/ ¿Por qué? Porque la desinflación podría ser insuficiente o temporal (¿vuelta en la segunda mitad de 2024 al ceder los efectos de base?), para una bajada de tipos tan pronta o intensa. El mercado estaría concediendo un mínimo margen de error en materia de precios, o bien poniendo en precio la posibilidad de error hoy desde la política monetaria arrastrando al crecimiento más de lo que hoy vislumbramos.