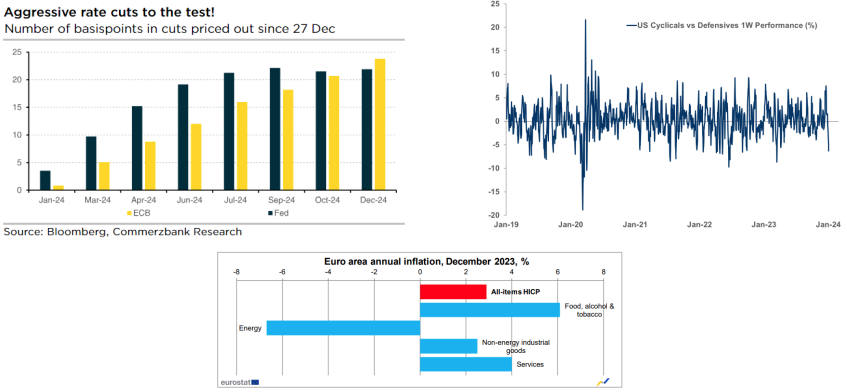

/ Dudas sobre las bajadas de tipos que el mercado había puesto en precio: de hecho, en estas últimas sesiones se han recortado de forma significativa estas expectativas, en parte desde las Actas de la FED, sin atisbo del inicio de recortes de tipos para marzo, y pese a unas cifras de inflación que, en general, siguen sorprendiendo a la baja. En la semana, inflación en diciembre en Europa con el esperado repunte de la tasa general (2,9% YoY) junto a descensos en la subyacente (3,4% YoY). Tramos largos afectados también por la vuelta de los primarios, intensa en estos primeros compases de año, tanto desde la parte gubernamental como corporativa. Implícitos que ponen en precio algo más de 5 bajadas de tipos en las grandes economías.

/ Y al hilo del movimiento en la renta fija, ligeras correcciones en la variable: mercado que había avanzado de forma generalizada en el cierre de 2023 y que revierte parte de los excesos, con caídas del Russell 200 o de las cíclicas frente a las defensivas tanto en Estados Unidos como en Europa.

/ Primeras encuestas, con señales débiles para el mundo manufacturero: estancadas en terreno contractivo en Europa (PMI en los entornos de 44); en lecturas también bajas en Estados Unidos (47,4), con componentes clave débiles (mal dato de pedidos) y la menor proporción de industrias americanas en crecimiento desde la gran crisis financiera. Sentimiento inversor también debilitado en Reino Unido, lo que presiona a favor de bajadas de tipos desde el BoE.

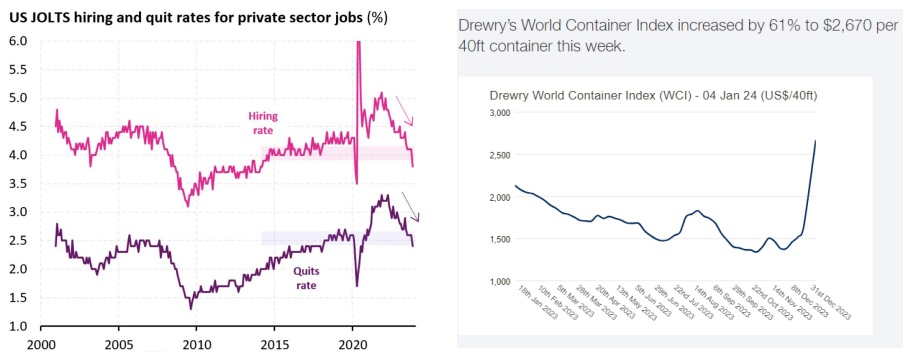

/ Mientras esperamos a la cifra de empleo americano, algunos indicadores (contratación/abandonos) apuntan a menor dinamismo en el frente laboral, uno de los puntos fuertes de 2023.

/ Más tensión en Oriente Medio, con extensión desde el Mar Rojo a Irán y el Líbano. Atentos a las posibles disrupciones en las cadenas globales de suministro, a la subida del precio de los fletes. ¿Puede afectar a la inflación? Sí, aunque salvo empeoramiento del conflicto, sólo de forma leve y con retraso. Encontramos precio del crudo con volatilidad pero sin reflejar tensiones añadidas, a diferencia de lo visto en 2021-2022, en un momento, además, de menor demanda de bienes a favor de los servicios.