Tras una FED más dovish, llegó Lagarde con:

/ Tipos sin cambios, esperado. Mismos mantras: niveles de tipos suficientemente restrictivos y dependencia de los datos. Nueva advertencia de que la inflación podría aumentar en los próximos meses, en diciembre, por efecto base desde la energía. Inflación subyacente que crece menos, caen los distintos componentes, pero se reconoce la presión desde los costes laborales

/ Nuevo cuadro macro, con cifras menores, particularmente desde los precios: recortando sustancialmente las expectativas de inflación para 2024 y adelantando que se alcanzaría el objetivo de IPC a lo largo de 2025. Mientras, ajustes a la baja en el PIB 2024, con unos servicios que pierden vigor y se suman al frente manufacturero/constructor. Economía, soportada por el frente laboral y que iría mejorando por unas rentas reales más altas y la recuperación exterior. Primeras estimaciones para 2026 sin sorpresas, en la línea de las previsiones de 2025. BCE que, como la FED, ve menores presiones inflacionistas, y no muestra una marcada preocupación por el crecimiento. Riesgos sesgados a la baja en términos de actividad, pero sin recesión como escenario base. En la agenda de hoy, PMIs europeos adelantados

/ ¿Bajadas de tipos a la vista? El BCE reconoce que las pasadas subidas están teniendo un fuerte impacto en la economía ayudando a rebajar la inflación. Sobre las expectativas cotizadas en mercado, dicen necesitar más datos, especialmente de salarios y beneficios, que soportan la inflación doméstica. No hubo debate sobre bajadas de tipos, a diferencia de la FED. Lagarde dice que entre subir y bajar hay un amplio abanico, con la meseta de mantener. ¿Será en junio? Lagarde evitó referencias temporales, sólo dice necesitar más información. Tras la reunión, según Bloomberg, una amplia mayoría de los miembros del BE esperan subidas de tipos más tarde de lo que el mercado descuenta. En palabras de Müller, hay demasiado optimismo en la expectativa de recortes en la primera mitad de año.

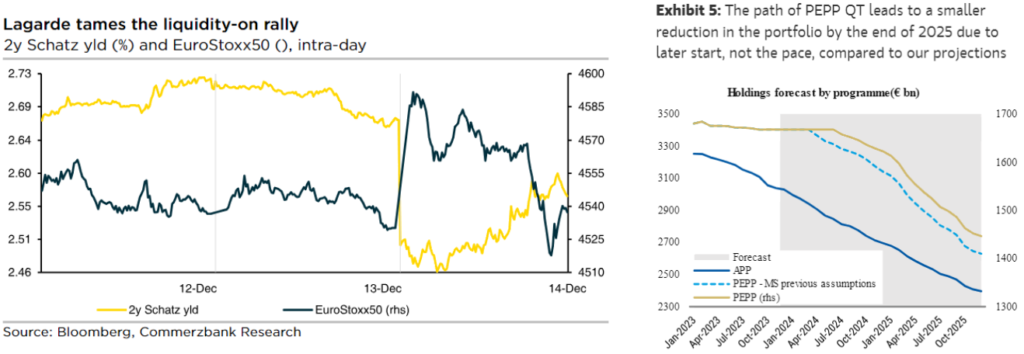

/ Novedades desde el PEPP, con anuncio sorpresa más allá del debate esperado: seguirán las reinversiones durante la primera mitad de año y se recortarán al 50%, ritmos de 7.500 mil. de euros/mes, en la segunda parte de 2024. Avanza la normalización. Consideran que es buen momento para hacerlo: los mercados lo han absorbido bien, que el programa ha cumplido su objetivo. Dice Lagarde que esta decisión no tiene que ver con lo que hagan con los tipos de interés. Movimiento no esperado aún pero pauta en los próximos meses no muy diferente de lo ya previsto

/ Siguen las advertencias al sector público, a la necesidad de sendas fiscales sostenibles. Necesario acordar de forma rápida el marco europeo. No hubo referencia a ningún país en concreto, sólo general. Nuevo mensaje sobre las reformas: se vienen posponiendo en detrimento de la competitividad

/ En resumen, Lagarde no fue tan dovish como Powell y recordó más a la cautela del BoE. En mercado europeo, corrección parcial en de los movimientos post FED en renta fija y variable, euro al alza.

/ BoE, mantiene tipos (esperado), pero con un mensaje más hawkish de lo previsto: el primer trimestre de 2024 podría ser un buen momento para el cambio en el tono. Votos 6-3, sin cambios desde noviembre. Mejora de la confianza del consumidor.

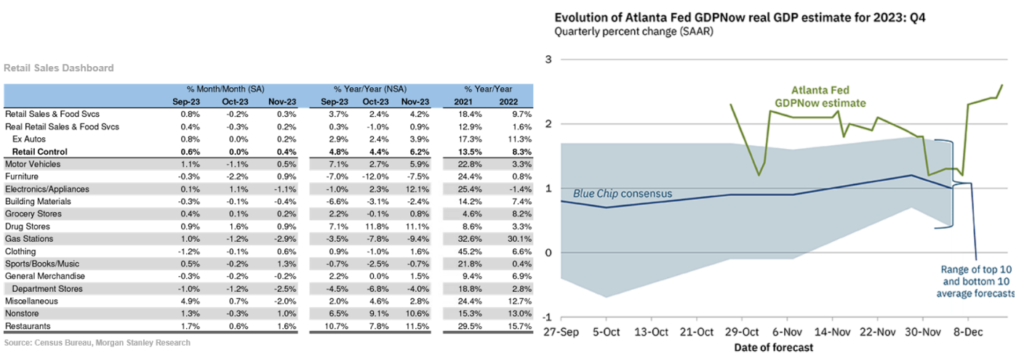

/ Tras la FED, nuevos datos en Estados Unidos: más fortaleza desde las ventas al por menor, al alza; más peticiones semanales de desempleo también mejores de lo previsto. Previsiones del PIB del cuarto trimestre que se ajustan al alza.

/ Cifras también desde China: más producción industrial que acelera su crecimiento (+6,6%), por encima de lo previsto; menos positivas las ventas al por menor.