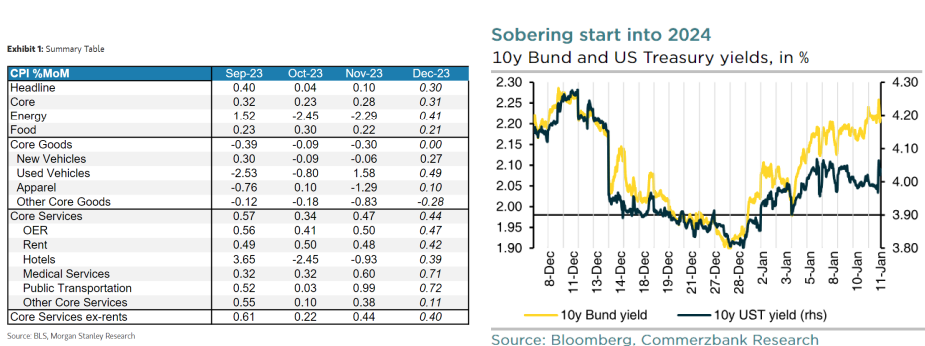

Algunas sorpresas en el tan esperado dato de inflación. General y subyacente subieron (+03% MoM); adelantado lo primero, más incierto lo segundo. Precios de los bienes sin cambios, interrumpiendo su tendencia a la baja, mientras los de servicios continúan al alza dentro de la media de meses previos (+0,4% MoM) con los componentes más seguidos por la FED (alquileres) mostrando cierta resistencia a recortar. Dato así que cuestiona/relaja las expectativas de prontas y continuadas bajadas de la FED y que obliga a esperar a nuevas referencias de precios y actividad.

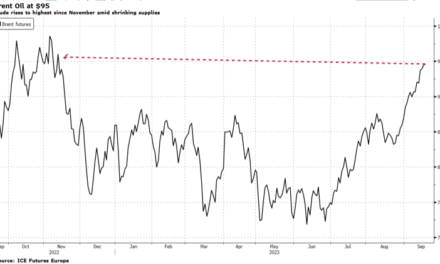

Crudo, alimento de la inflación, a la baja: respuesta al recorte de precios por parte de Arabia Saudí, pese a las tensiones geopolíticas próximas. Movimiento esperado, aunque intensidad que superó las previsiones y que se explica desde unas dinámicas económicas más débiles y la mayor competencia (Estados Unidos/Rusia/Irán).

También esta semana retomamos las comparecencias de los miembros de los bancos centrales. Así hablaron:

/ Desde la FED, vista puesta en la inflación: para Williams la política monetaria es suficientemente restrictiva pero ha de seguir ahí un tiempo para alcanzar el objetivo de inflación; para Bostic el IPC ha recortado más de lo esperado por no adelanta recortes de tipos hasta el tercer trimestre; mientras que Bowman apoya las bajadas si los precios siguen cayendo, aunque aún advierte riesgos al alza. En cuanto a la liquidez, medidas extraordinarias de apoyo al sector financiero tras la crisis desatada por SVB, próximas a su fin (marzo 2024)

/BCE, voces hawkish y dovish: la primeras encabezadas por Schnabel en las que afirma que “es demasiado pronto para debatir

recortes de tipos”, recortando ligeramente las expectativas (-5 p.b.). Entre las declaraciones dovish, Villeroy reiterando que

habrá bajadas este año aunque sin concretar cuándo, o las de Centeno que decía que no es necesario esperar a mayo (revisión

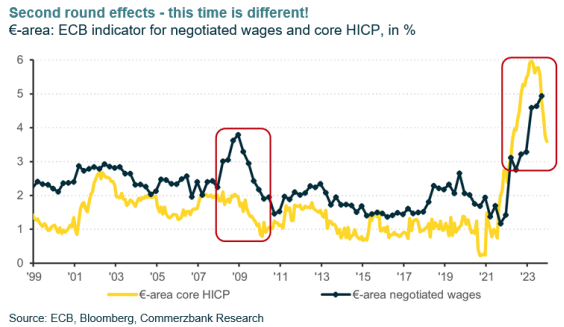

salarial) porque no se advierten efectos de segunda ronda

/ Banco Popular de China (PBoC) en apoyo del yuan al fijar el nivel de referencia con el mayor margen desde noviembre.