/ ¿Inflación más errática, menos previsible? Eso parece a la luz de los datos americano y británico, sorprendiendo el primero al alza y el segundo en sentido contrario, dejando de lado que enero suele ser un mes de difícil pronóstico. Tendencia desinflacionista que no se cuestiona pero que tendría un recorrido más incierto en 2024. Es por ello que los bancos centrales siguen manteniendo la aproximación prudente, de recopilar más referencias hasta confirmar la evolución de forma sostenida de los precios hacia sus niveles objetivo (+2%). Componentes domésticos e idiosincráticos, como los alquileres en el caso americano o los salarios en el europeo, siguen siendo clave y muestran resistencia a la baja.

/ ¿Y el crecimiento? Los últimos datos en Estados Unidos (ventas al por menor, producción industrial) encajan en el dibujo de “suave aterrizaje”, mientras que los europeos también confirman el de estancamiento. La sorpresa en el mundo desarrollado ha sido Japón, en recesión técnica, aunque otros indicadores adelantados apuntan a mejoría, cabiendo la posibilidad de próxima revisión al alza de la cifra de PIB. De hecho, tras la publicación de la referencia el Gobernador del BoJ insistió en la idea de iniciar en los próximos meses la normalización monetaria, con un “punto de inflexión” que el mercado espera para esta primavera.

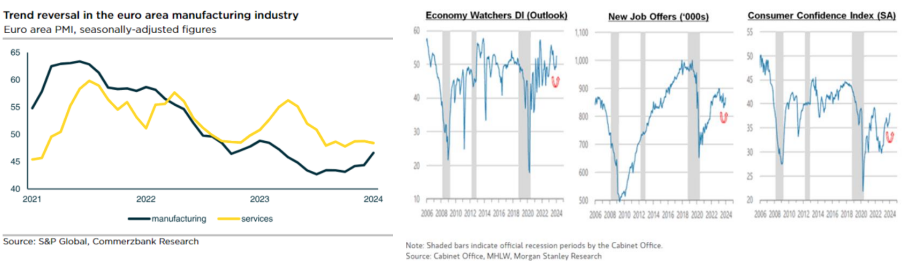

/ En la agenda de la semana, junto a las Actas de la FED, IFO y de los PMIs preliminares entre los destacados. Encuestas que podrían apuntar a ligera mejoría del sentimiento en Europa hacia la segunda parte del año. Ese sería el escenario esperado por el BCE, donde en la semana han surgido voces que, junto a la paciencia, empiezan a incorporar el riesgo de no bajar los tipos a tiempo.