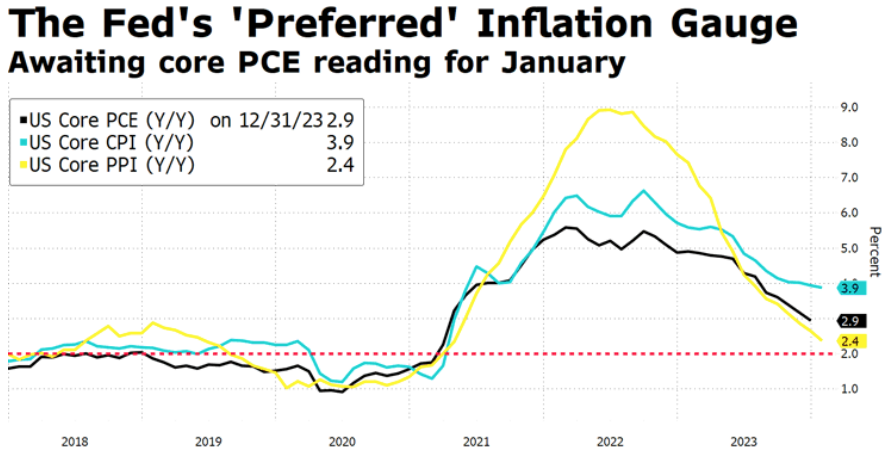

Nos encontramos en una semana de transición tras la publicación del beneficio por acción de las tecnológicas. Hoy se publica el PCE deflactor del consumo de Estados Unidos (2,4% e. vs 2,6%); y el viernes el IPC agregado de la Unión Europea (+2,5% vs +2,8%) e ISM americano.

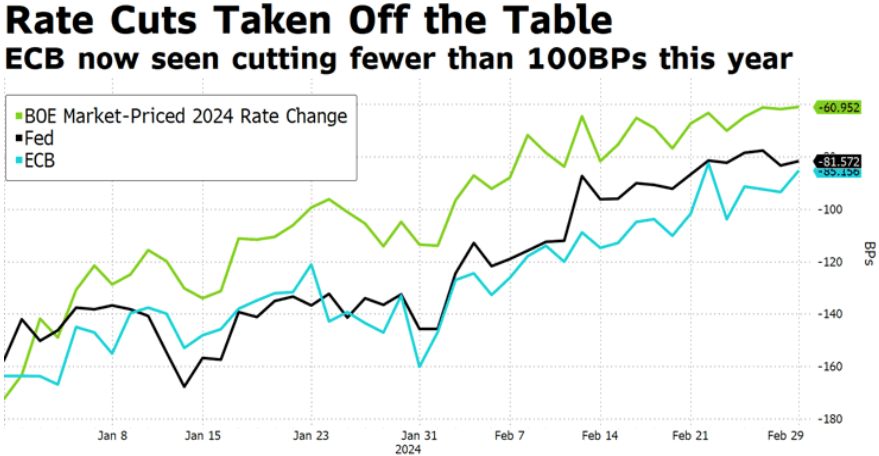

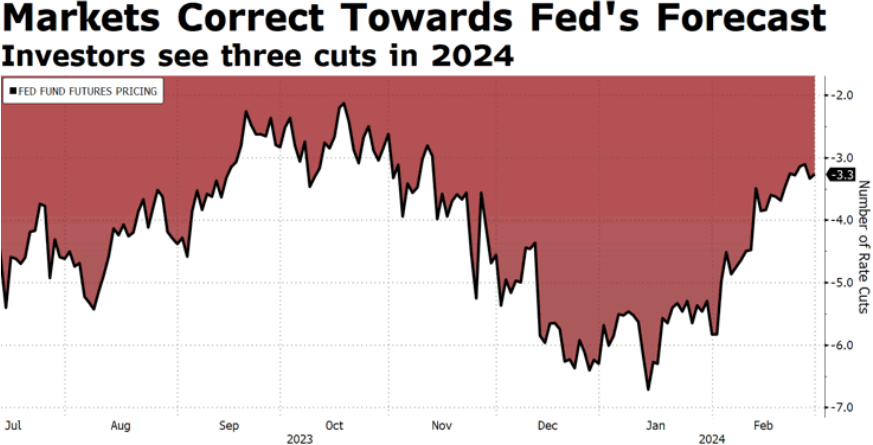

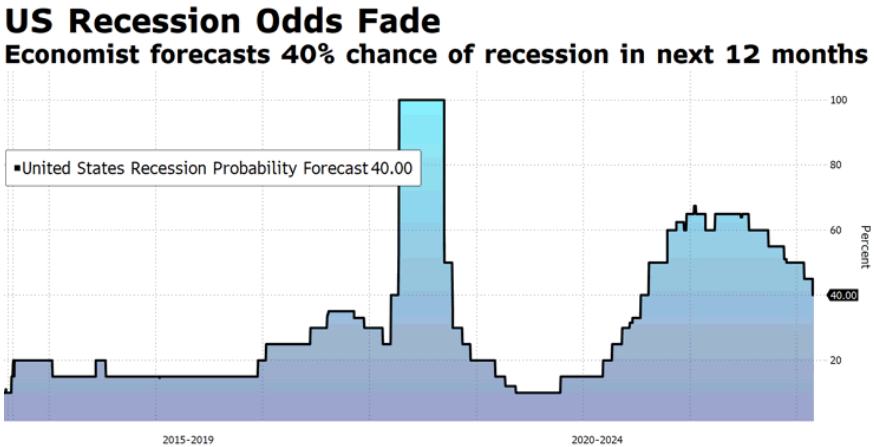

Con unas expectativas de recorte de tipos ya normalizadas, y cerrándose el gap entre las previsiones de la FED (3 recortes) y las expectativas de los mercados (3,3, mediados enero > 6), regresamos a la nube de puntos de la FED al alejarse la probabilidad de recesión, y el escenario “no landing” va ganando enteros con una desinflación que muestra signos de estancamiento.

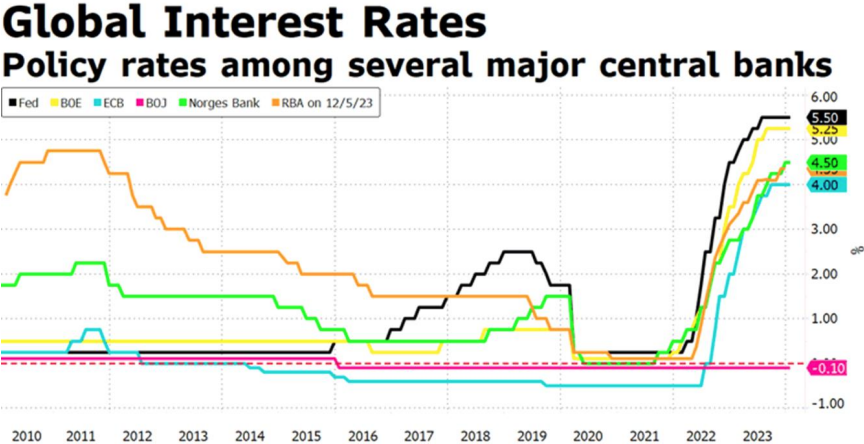

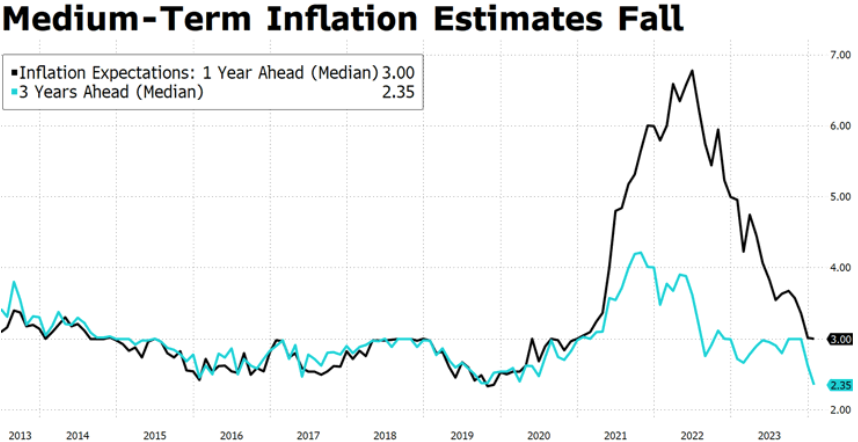

Ayer tres miembros de la FED defendieron la flexibilización. Bostic espera el primer recorte en verano, Collins sugirió que el camino podría ser menos rápido que en ciclos anteriores y Williams dijo que todavía hay “camino por recorrer” para que la inflación vuelva al objetivo. Así, la FED podrá postponer la bajada de tipos, pero será una cuestión de tiempo, ya que las expectativas de precios a medio plazo siguen cayendo. Varios miembros se muestran más preocupados por actuar demasiado rápido, que por mantenerlos elevados durante demasiado tiempo.

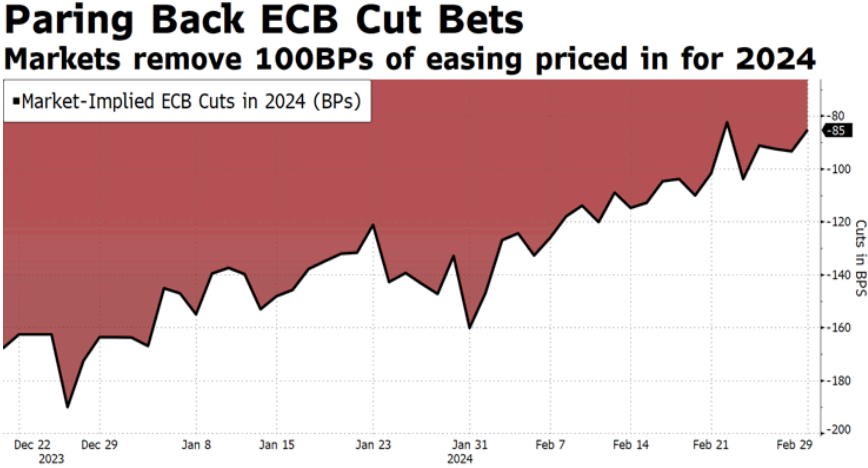

En Europa también se corrigen las expectativas de recortes en 2024 (-85pbs). Creemos que el BCE esperará confirmar el control de los precios y un débil crecimiento que no descarrile. Mientras, sana consolidación de niveles tras los excesos de fin de año, una desinflación más lenta es nuestro escenario central. Los repuntes de las curvas están siendo aprovechados para aumentar duración. El fondo de mercado sigue siendo crecimiento, inflación y tipos a la baja.